LE CAC40 DE NOUVEAU PROCHE DE SES SOMMETS HISTORIQUES

Fin de trimestre plutôt rassurante pour les marchés, avec ce petit bilan très succinct : actions monde + 6% / obligations d’Etats +3 à +5% / or+8%. Et surtout, des taux qui fléchissent en Europe avec le ralentissement de l’inflation.

Avant de commencer à entendre le sempiternel « sell in May and go away »(pas totalement fiable finalement), revenons à une semaine bien optimiste finalement, après les déboires de bon nombre d’établissements bancaires USD et européens.

Recapitalisations, aides d’Etat et fusions ont permis au secteur bancaire d’absorber une crise venue de la faillite de la banque SVB aux USA et d’éviter, à court terme, une contagion générale aux banques

mondiales.

Réactivité particulièrement efficace si l’on en juge par les conséquences majeures sur le crédit et par une éventuelle crise de liquidités catastrophique en cette période de récession possible des économies mondiales.

Avant d’entamer notre revue habituelle, notons, en fin de semaine passée, l’annonce d’une collecte hebdomadaire de fonds monétaires mondiaux dépassant les 140mds$ d’après Bank of America.

Outre-Atlantique, la semaine a commencé par des commentaires d’économistes de grandes banques prévoyant désormais une récession ainsi qu’une inflation supérieure à 4% en 2023, ceci étant complété par l’annonce d’opérateurs de Wall Street réclamant des baisses de taux de la FED pour 2023.

La nette remontée des PMI composites en mars à 53.3 (plus haut de 10 mois) contre 50.1 en février a fait réfléchir sur cette éventualité bien faible d’envisager une baisse de taux cette année.

Toutefois, l’étude de la banque JP Morgan prévoyant que les marchés actions ont atteint leur point haut au 1T 2023 ont fait naître des doutes sur les conséquences à moyen terme de la crise bancaire récente sur la croissance économique, et les risques de voir cette crise de liquidités se transformer en crise du crédit.

La hausse inattendue de la confiance des consommateurs en mars à 104.2 (103.4 en février) contre 101 attendu par le consensus est venue certainement perturber le sentiment de pessimisme lié à la crise bancaire.

Les demandes hebdomadaires d’allocations chômage sont établies à 198.000, chiffre plus élevé qu’attendu.

En France, en pleine crise sociale face à la réforme de la retraite du président Macron, dont les conséquences sur le PIB ont été vues par les économistes à environ 0.3/0.4 points (à ce stade), les données économiques publiées ont été particulièrement encourageantes.

Le déficit public est ramené à 4.7% du PIB en 2022 (6.5% en 2021), alors que la dette publique se réduit grâce à la croissance des rentrées fiscales de l’Impôt sur les Sociétés, pendant que le climat des affaires en mars s’établit à 103 (104 en février) inférieur aux attentes 105.

La confiance des ménages en mars baisse de un point à 81, niveau très inférieur à la moyenne longue période de 100).

Enfin, et surtout, l’inflation est publiée en ce vendredi en ralentissement à 5.6% sur un an en mars (6.3% en février), plus bas niveau depuis 6 mois d’après l’INSEE, alors que la consommation des ménages ressort en février à -0.8% (attendue inchangée) après +1.7% en janvier, pénalisée par la hausse des produits alimentaires (chiffres INSEE).

Il convient de mentionner les perquisitions annoncées par le Parquet Financier de 5 banques en France (BNP – HSBC- Société Générale – Natixis – Exane) pour suspicions de fraude fiscale et blanchiment de fraude fiscale relatives aux montages permettant aux établissements étrangers d’échapper à la fiscalité sur les dividendes en France.

En zone euro, les PMI mois de mars composites sont à 54.1 (52 en février) contre 51.9 attendu, avec le secteur manufacturier en contraction marquée et des services en forte accélération, à noter également un ralentissement du crédit aux entreprises en février à 5,7% (6.1% en janvier) d’après la BCE.

La BCE qui annonce, par Peter Kazimir, vouloir continuer à relever les taux, mais de manière plus lente en 2023.

En mars, les prix à la consommation sont publiés à +6.9% sur un an (consensus à +7.1%).

Pour finir concernant la zone euro, il convient de noter le ralentissement marqué de l’inflation en Espagne (3.1% sur un an en mars contre 6% en février et 4.2% attendu), ainsi qu’en Allemagne (7.8% sur un an en mars contre 9.3 en février et 7.5% attendu), avec, toujours en Allemagne, une baisse inattendue des ventes au détail en février en baisse de -1.3% (avec un consensus à +0.5%).

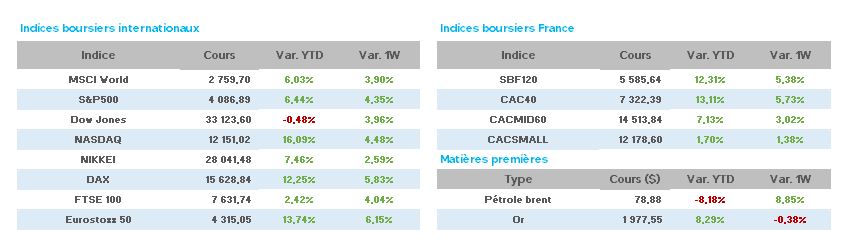

A l’heure où nous rédigeons ce résumé hebdomadaire (16h) , aux USA, le CPI PCE (chiffre d’inflation le plus regardé par la FED) est annoncé à +4.6% sur un an (+0.3% sur un mois), les marchés actions voulant finir cette semaine de reprise sensible à la hausse (CAC40 +0.8% / DAX +0.7% / EST50 +0.7% / S&P +0.5% / Nasdaq +0.5%)

Pour les taux à 10ans, USA 3.51 (3.37 vendredi dernier) / France 2.82 (2.65) / Allemagne 2.32 (2.11), hausse alimentée par les craintes sur le secteur bancaire.

Trimestre haussier, mars inchangé malgré les banques, inflation en ralentissement, récession toujours d’actualité et conséquences de la crise bancaire encore incertaines. Que nous réservera le 2T ? … la réponse sera-t-elle donnée par les publications des entreprises ou par les Banques Centrales, à moins que cela ne soit par les banques, tout simplement ?

Alors, « sell in may and go away » ou nouveaux records sur les indices?…rendez vous très vite pour la réponse.