A L’ARRET

En cette semaine de Thanksgiving aux USA (marché fermé jeudi et demi-séance en ce vendredi), l’attention se focalisait sur deux rendez-vous essentiels, à savoir, les « minutes de la FED » avec le discours de Jerome Powell et la publication du géant NVidia (semi-conducteurs US).

Concernant le discours, aucune surprise particulière, le fond étant toujours le même avec ce sentiment visiblement acquis pour beaucoup qu’il n’y aura plus de hausses des taux directeurs par la Banque Centrale (sauf évènement majeur).

La question prenant le relai désormais est de savoir si des baisses de taux au premier trimestre 2024 sont envisageables : pour beaucoup de professionnels, la réponse semble être positive.

En tout état de cause, la FED pense toujours que, si l’inflation devait repartir à la hausse, elle n’hésiterait pas à avoir recours à un nouveau tour de vis monétaire.

A ce sujet, plus tôt dans la semaine, M.Collins (FED) annonçait : « la Banque Centrale américaine n’exclut pas de nouvelles hausses de taux ».

Concernant la publication trimestrielle de NVidia, pas d’accident particulier avec des chiffres et des perspectives particulièrement solides et un titre en très léger repli d’environ 3%, rien de surprenant pour un titre ayant gagné 240% cette année…

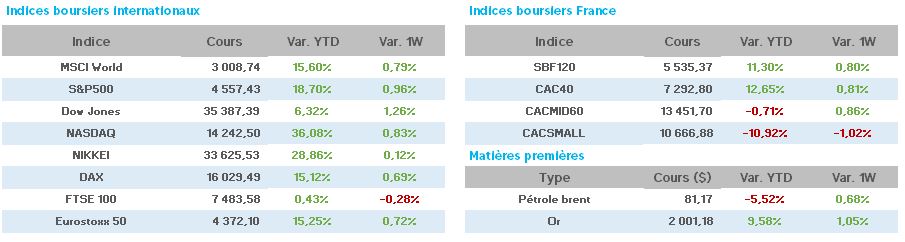

A noter que l’indice Nasdaq évolue de nouveau sur ses plus hauts niveaux depuis janvier 2022.

Pourtant, il est un fait avéré depuis quelques semaines, celui d’un ralentissement net de l’économie US qui se confirme encore cette semaine avec un taux de chômage en hausse dans 26 états et stable ailleurs (3.9% chiffre national pour octobre), des reventes de logements continuant leur déclin en octobre, des commandes de biens durables en baisse de -5.4% en octobre.

Seuls « points de résistance », un moral des ménages meilleur que prévu en novembre (d’après l’Université du Michigan) et un recul symbolique des inscriptions hebdomadaires de 750 personnes à 209.000.

En cette fin d’année, nous assistons au traditionnel petit jeu des pronostics des grandes maisons de prévisions économiques, pour lesquelles nous retenons :

Bank of America prévoit une hausse record des actions en 2024.

Un panel de gérants et stratèges interrogés par l’agence Reuters anticipe une hausse moyenne de 4.4% de l’indice Stoxx600 pour 2024 par rapport aux niveaux actuels.

La Société de gestion d’actifs Fidelity voit une récession cyclique en 2024 (60% de probabilité), un atterrissage en douceur de l’économie (20%) ou une récession sévère (10%).

Plus proche de nous, Amundi voit l’économie mondiale ralentir en 2024 et pour la banque Lazard, l’inflation retombera à 2% en 2024 permettant ainsi une détente sur les taux d’intérêt.

Quant à la BNP, celle-ci mise sur les obligations en 2024, les récessions prévues pour 2023 pourraient avoir été simplement reportées.

En Chine, d’après l’agence Bloomberg, Pékin serait en préparation d’une liste de 50 promoteurs immobiliers pouvant recevoir une aide de l’Etat afin d’enrayer la chute de ce pan majeur de l’économie.

En Europe, M. Villeroy (BdF et BCE) ne voit pas de baisses de taux à court terme et des membres de la BCE jugent « la politique monétaire suffisamment restrictive à ce stade, même si la suite du processus de désinflation est entouré d’incertitudes ».

En zone Euro, l’activité baisse encore en novembre alimentant les craintes d’une récession inévitable.

Outre-Rhin, le léger regain de l’économie après un point bas en avril semble se confirmer avec, l’activité dans le secteur des services en légère hausse en novembre et le secteur manufacturier en reprise sur le même mois.

De plus, l’activité mesurée par le PMI composite pour le mois de novembre atteint un plus haut depuis 4 mois confirmant que le ralentissement s’atténue.

Tout ceci est conforté par la légère amélioration du climat des affaires (indice IFO) en novembre à 87.3 (86.9 en octobre).

En France, l’activité dans le secteur des services se contracte à nouveau en novembre avec un climat des affaires dans l’industrie stable sur le même mois.

A noter cette nouvelle de l’épargne en France avec le Livret d’Epargne Populaire (LEP) atteignant un encours jamais vu de 63.8mds€ (+4.77mds€ en octobre !) suite à la hausse du plafond passant de 7.700€ à 10.000€.

A contrario, les livrets A et LDDS sont en repli de 4.44mds€ par voie de vases communicants très probablement (le taux du LEP est de 6% alors que celui du LA et du LDDS est de 3%).

Cette épargne ne semble donc pas encore prête à revenir pour la consommation des ménages.

Côté pétrole, le yo-yo continue cette semaine au gré de l’actualité et de la spéculation.

Après la chute récente (voir notre hebdomadaire de la semaine passée), l’annonce d’une réunion programmée par l’OPEP décidée à réfléchir à une nouvelle baisse de l’offre de production a fait remonter les cours de plus de 4%.

Hélas, l’annonce surprise du décalage de cette réunion au 30 novembre a fait replonger immédiatement les cours de 4% avant de les voir remonter de….4% quasiment dans la foulée de cette annonce.

De plus, l’AIE anticipe une offre excédentaire en 2024 même si l’OPEP prolonge ses réductions.

Enfin, les stocks hebdomadaires US de pétrole sont annoncés en hausse de 9m de barils.

Le cours du WTI est à 76.72$ (74.22$ vendredi dernier) et le Brent à 81.60$ (78.72$).

L’once d’or, profitant des incertitudes sur la croissance mondiale et sur la géopolitique du moment, remonte sur ses plus hauts niveaux à 1.996$ (1.984$ la semaine passée).

Concernant les taux d’intérêt à 10ans, aux USA 4.49 (4.43 la semaine passée), en France 3.18 (3.13) et en Allemagne 2.63 (2.57).

Pour le CAC40, la performance hebdomadaire, à l’heure de rédaction de ce document, est de +0.76% à 7.290 points.

Côté valeurs, à la hausse, Cap Gemini/Thales +2.5%, Danone/Airbus/Arcelor/Total/Carrefour/AirLiquide +2%

A la baisse, Teleperformance/Renault -3%, PernodRicard/Worldline -2%.

Peu de variations importantes dues à des volumes de transactions très faibles cette semaine et peu de visibilité sur les marchés à court terme.

La semaine prochaine sera dense en terme de publications macro-économiques de nature à donner le ton de la tendance.