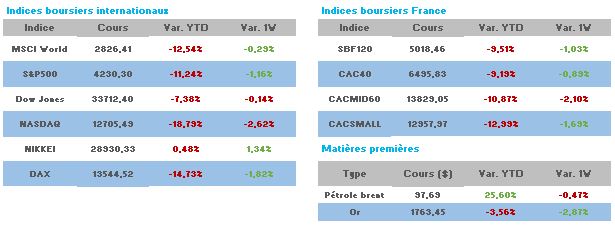

Les places européennes auront profité de la semaine la plus calme de l’été pour faire une pause. Sur notre indice les 6600 points auront été scrutés, d’autant plus qu’ils représentaient une résistance majeure, susceptible de laisser place à une accélération haussière en cas de cassure. Un niveau qui sera probablement ré-attaqué la semaine prochaine avec cette fois-ci, un peu plus de ressort grâce à cette reprise de souffle.

En début de semaine la Banque centrale chinoise a baissé ses taux sur ses prêts à un an de 10 points de base, à 2,75%, notamment pour soutenir le secteur immobilier dont les prix continuent de chuter en juillet, tandis que la production industrielle et les ventes au détail sont ressorties plus faibles que prévu.

La Banque centrale de Norvège a relevé son taux directeur de 50 points de base, au-delà des 25 prévus, à 1,75%, un niveau plus observé depuis plus de 10 ans.

Aux Etats-Unis, la publication des minutes a orienté les opérateurs plutôt vers l’apaisement, les rangeant derrière l’hypothèse d’une hausse d’un demi-point lors de la réunion des 21 et 22 septembre, alors qu’ils tablaient sur 0,75 point il y a un mois.

La hausse des prix reste encore au cœur des préoccupations.

Au Royaume-Uni, l’inflation annuelle est ressortie à 10,1% en juillet (9,4% le mois précédent), contre un consensus de 9,8%. Un niveau plus atteint depuis 40 ans. La Banque centrale s’attend à ce qu’elle dépasse 13% cette année lorsque les régulateurs permettront aux factures d’énergie d’augmenter à nouveau. Les économistes sont de plus en plus pessimistes et le risque d’une récession est désormais considéré comme beaucoup plus probable qu’improbable. Les chiffres de l’emploi ont montré que les salaires réels (corrigés de l’inflation) avaient chuté de 3% sur les trois mois clos fin juin, le rythme le plus rapide depuis la création de la statistique en 2001. La BOE s’attend à ce qu’une récession s’engage au 4ème trimestre, et se poursuive jusqu’au début de 2024.

En zone euro, le taux d’inflation annuel s’établit à un niveau record de 8,9% en juillet, après 8,6% en juin. Selon les données finales d’Eurostat, l’inflation a progressé de 0,1% en rythme mensuel. Les taux annuels d’inflation les plus faibles ont été observés en France (6,8%), à Malte (6,8%) et en Finlande (8%). A l’inverse, les taux annuels les plus élevés ont été enregistrés en Estonie (23,2%), en Lettonie (21,3%) et en Lituanie (20,9%). En juillet, nous devions à l’énergie près de la moitié de cette inflation (+4,02 points de pourcentage).

Pour les autres statistiques, l’indice manufacturier régional de la Fed de New York, dit « Empire State », s’est effondré en août, ressortant négatif à -31,3, contre un consensus de +5. Cet indicateur signale donc une très forte contraction, inattendue, de l’activité manufacturière dans la région considérée. Le sous-indice des commandes nouvelles ressort lui aussi en territoire largement négatif. Celui des livraisons ne fait pas mieux. Il s’agit, selon Bloomberg, de sa seconde plus forte baisse historique.

Les chiffres de la production industrielle américaine du mois de juillet 2022, révélés ce mardi par la Fed, sont ressortis supérieurs aux anticipations de marché. Ainsi, la production industrielle a augmenté de +0,6% en comparaison du mois antérieur, deux fois plus rapidement que prévu, après une stabilité sur le mois de juin. La production manufacturière a grimpé de +0,7% (+0,2% de consensus et -0,4% en juin). Le taux d’utilisation des capacités de production s’est établi à 80,3%, contre 80,1% de consensus.

En zone euro, l’activité a un peu moins progressé que prévu au 2ème trimestre. Le PIB, corrigé des variations saisonnières, a augmenté de 0,6% sur la période (+0,7% anticipée par les économistes) après une progression de 0,6% au 1er trimestre. Selon l’estimation préliminaire d’Eurostat, le PIB affiche une hausse de 3,9% en glissement annuel, après 5,4% au trimestre précédent. Le consensus était logé à 4%.

L’indice ZEW allemand est resté déprimé en août. Il s’est établi à -55,3 points (-53,8 points le mois précédent, et -52,7 de consensus). L’indice relatif à la situation actuelle recule sur un mois, de -45,8 à -47,6, mais ressort meilleur qu’attendu (-48 de consensus).

Peu de hausses cette semaine, Thales +3,26% semble confirmer son aspect plus défensif dans des marchés qui corrigent. Dans les baisses, on retrouve les bancaires dans le top 10, BNPParibas -5,49%, Société Générale -5% et Crédit Agricole -4,88%. Mauvaise performance d’Alstom -9,65% malgré une commande de 15 trains Avelia Horizon pour la SNCF, un contrat de 590 millions d’euros.

Revenons une fois encore sur le différend qui oppose Elon Musk à Twitter. Cette semaine la justice a imposé à la plateforme de fournir des documents d’un ancien employé que le patron de Tesla a présenté comme « une figure clé dans le calcul des faux comptes sur la plateforme », peut-on lire dans une ordonnance du tribunal relayée par Reuters. Twitter a ainsi reçu l’ordre de collecter, analyser et fournir ces documents liés à Kayvon Beykpour, anciennement directeur général des produits au sein du réseau social. Ce dernier avait donné sa démission lors de l’annonce du rachat par Elon Musk en avril.