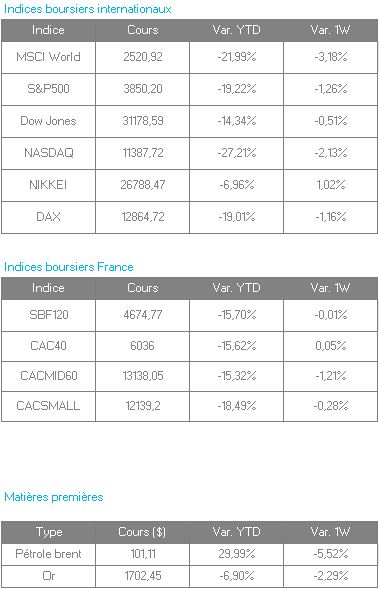

Un coup de corne pour les « Bulls », un coup de patte pour les « Bears », le tout sans convictions pour aboutir à une semaine quasi « flat » là où certains analystes voyaient l’apocalypse… La grosse échéance attendue, tout du moins ce que les journalistes financiers laissaient penser, était la publication des chiffres de l’inflation américaine mercredi. Ceux-ci sont ressortis supérieurs aux attentes (légèrement) mais le marasme attendu n’aura pas eu lieu. La raison, c’est que les marchés ne savent plus trop quoi penser car si l’inflation a atteint un pic en juin elle l’a fait alors que le baril de pétrole était encore 20% plus haut que les cours de ce jour. En sachant qu’une bonne partie de cette inflation lui est due, nous avons fort à penser qu’elle devrait se tasser ce mois-ci. D’autres indicateurs démontrent aussi que la consommation ralentie en Europe ce qui pourrait remettre en question les pronostics les plus noirs notamment pour ceux qui anticipent une accélération de la remontée des taux chez nous. Aux Etats-Unis le scénario est encore différent puisque la croissance semble plutôt solide. Bref, à moins d’être clairvoyant il va falloir faire preuve de discernement et sélectionner les dossiers car nombreuses sont les belles sociétés ayant perdu le quart voire le tiers de leur valorisation.

En détail, L’indice des prix à la consommation (CPI) américain a flambé en juin à 9,1% sur un an, au-dessus des 8,8% anticipés. Sur un mois, la hausse des prix s’élève à 1,3% en juin, contre 1,0% en mai. Même tendance pour les prix à la production (PPI) dont la hausse est plus forte que prévu en juin en augmentant de 1,1% après un gain de 0,9% (révisé) en mai. Sur un an, elle ressort à 11,3%, après +10,9% (révisé) le mois précédent.

Pour certains, ces chiffres présagent d’une nouvelle hausse de l’inflation et d’un resserrement monétaire brutal qui risque de nuire davantage à la croissance. Il se dirait même que la prochaine hausse de taux pourrait être d’1% lors du prochain comité de juillet, ce qui serait une première depuis 1980. Ceci irait dans le sens des ventes au détail aux États-Unis qui ont fait un bond de 1 % en juin 2022, dépassant les prévisions d’un gain de 0,8 %, et se redressant après une baisse révisée à la baisse de 0,1 % en mai. Ces chiffres montrent que les dépenses de consommation restent robustes même s’ils reflètent également une augmentation générale des prix des biens et services. De plus, le taux de chômage au plus bas conforte les marchés dans l’idée que l’économie reste solide.

Sur le Vieux Continent, la Commission européenne s’attend à une inflation record de 7,6% cette année, au-dessus de l’estimation de 6,1% publiée au mois de mai, puis de 4% en 2023, contre une estimation de 2,7% en mai. Elle a abaissé ses prévisions de croissance pour 2022 et 2023. L’institution a aussi publié l’anticipation de son taux à « 5 ans dans 5 ans » (prouesse ?), en recul à 1,9898%, revenant sous l’objectif de 2% fixé par la BCE. Il s’agit d’une première depuis mars, l’inquiétude suscitée par le ralentissement de l’activité économique laissant entrevoir un apaisement sur le front des prix. La Commission anticipe également une croissance de 2,6% du produit intérieur brut des 19 pays ayant adopté la monnaie unique (2,7% prévus en mai) en 2022, et de 1,4% pour 2023 (2,3% auparavant).

Même si nous n’en avons pas fait le gros titre de cette lettre, il n’en demeure pas moins que le chiffre le mériterait : 20, c’est le nombre d’années durant lesquelles l’Euro Dollar a évolué au-dessus de la parité et c’est aussi sa baisse sur un an. Là encore de quoi débattre car si la récession se matérialise, la baisse de notre monnaie nous donnera un avantage concurrentiel sur nos exportations vers les Etats-Unis notamment, mais le baril coutera plus cher. Décidemment on ne s’en sort pas, un marché d’antinomies…

Par ailleurs, la Chine rajoute une pincée d’incertitudes pour la croissance mondiale, avec de nouvelles restrictions sanitaires afin de contenir la propagation du COVID-19. C’est finalement le conflit russo-ukrainien qui sera resté au second plan.

En Allemagne, l’indice Zew du sentiment économique est résolument installé dans le rouge en juillet, à -53,8. Les économistes tablaient sur -38,3 après -28 en juin, un niveau plus vu depuis 11 ans.

Même constat aux Etats-Unis, l’indice NFIB qui mesure le moral des petites entreprises est ressorti à 89,5, soit bien en dessous des attentes et au plus bas depuis neuf ans.

Du côté des valeurs seule Airbus s’illustre vraiment avec un honorable +8%. La lecture des baisses est plus aisée, on retrouve le trio de bancaires sur le podium des chutes, BNP Paribas -8,55%, suivie de Société Générale -6,34% et Crédit Agricole -5,70%. Les craintes de récession pèsent sur leurs perspectives mais là encore, ce qui est vrai aujourd’hui ne le sera plus demain.

Dans notre saga de l’été, la bataille juridique est lancée. Twitter a engagé des poursuites mardi, contre Elon Musk, pour obliger le patron de Tesla à tenir son engagement de racheter le réseau social selon les termes convenus fin avril, qui valorisaient le groupe californien à 44 milliards de dollars. Un juge d’une cour spécialisée en droit des affaires dans l’Etat du Delaware, devra donc déterminer si le multimilliardaire peut, ou non, mettre fin à l’accord d’acquisition qui prévoit des indemnités de rupture d’un milliard de dollars.