De nombreuses publications ont permis de constater l’impact de la crise sanitaire cette semaine. Ce qui a entrainé les marchés à reprendre leurs souffles.

Le PIB allemand et français révèlent que la récession a atteint un niveau historiquement élevé au deuxième trimestre, malgré un rebond rapide des indicateurs d’activité une fois les restrictions du confinement levées. En France, la chute de l’activité a été toutefois moins importante qu’initialement craint avec -13,8% par rapport au trimestre précédent (vs -15,2% attendu et -5,9% au T1, révisé à la baisse, soit -19% en variation annuelle par rapport au T2-2019 vs -20% attendu et -5,7% au T1). A l’inverse en Allemagne, la contraction de la croissance s’est avérée un cran plus pessimiste que ce qui pouvait être espéré (-11,7% en glissement annuel vs -2,3% au T1 et -11,5% attendu) pour le premier grand pays européen à avoir maîtrisé l’épidémie et levé le confinement.

En Allemagne, toutefois, un plan ciblé de soutien à la consommation des ménages a été mis en place depuis le 1er juillet. Une baisse de la TVA de 19% à 16% du taux de base et de 7% à 5% du taux réduit est aujourd’hui effective. Mais pour l’heure, les entreprises n’ont pas répercuté la totalité des baisses d’impôts sur les prix, comme en atteste la réduction du taux d’inflation en juillet de « seulement » 100 pb (0.1% en variation annuelle vs +0.9% en juin) contre environ 200 pb rendu théoriquement possible par la baisse de la TVA. D’autres plans de relance devraient être annoncés dans les prochaines semaines, dont la France qui s’oriente vers une réduction des impôts de production.

Le PIB a également été publié aux Etats-Unis pour le T2. Celui-ci n’a pas rassuré les investisseurs qui ne voient pas se dessiner une inflexion majeure de la tendance. Le PIB, du T2, recule de 32.9%, mieux qu’attendu (-34.1%), mais entrainant une chute de 9.5% en glissement annuel vs +0.3% au T1 2020. Le pays enregistre toujours environ 30 millions d’américains qui touchent les allocations chômage à la mi-juillet alors qu’aucun accord n’a pour le moment été trouvé entre les élus républicains et démocrates en ce qui concerne le prochain paquet de relance de l’économie américaine. Les craintes concernant le choc de demande à venir en l’absence d’accord contribuent donc à alimenter les pressions baissières sur le dollar, qui dépasse le seuil de 1 € = 1,19 $ ce vendredi (un point haut depuis mai 2018). Tout cela sur fonds d’une épidémie bien présente dans le pays provocant même un risque politique suite à la proposition de Donald Trump (sur Twitter dans un premier temps) de décaler les élections présidentielles prévues le 3 novembre prochain. Si le Président américain s’est immédiatement heurté à l’opposition des élus au Congrès (dont le vote est nécessaire pour décaler les élections), ceci confirme que Donald Trump restera un facteur de perturbations en amont des élections.

La FED était également au rendez-vous. La Banque Centrale a maintenu ses taux proches de zéro et indiqué qu’elle n’allait pas modifier l’objectif de taux des ‘fed funds’ tant que l’économie ne serait pas stabilisée. Jerome Powell, dirigeant de la Fed, a évoqué des perspectives économiques très incertaines et estimé qu’il faudrait encore un soutien monétaire et budgétaire prolongé…

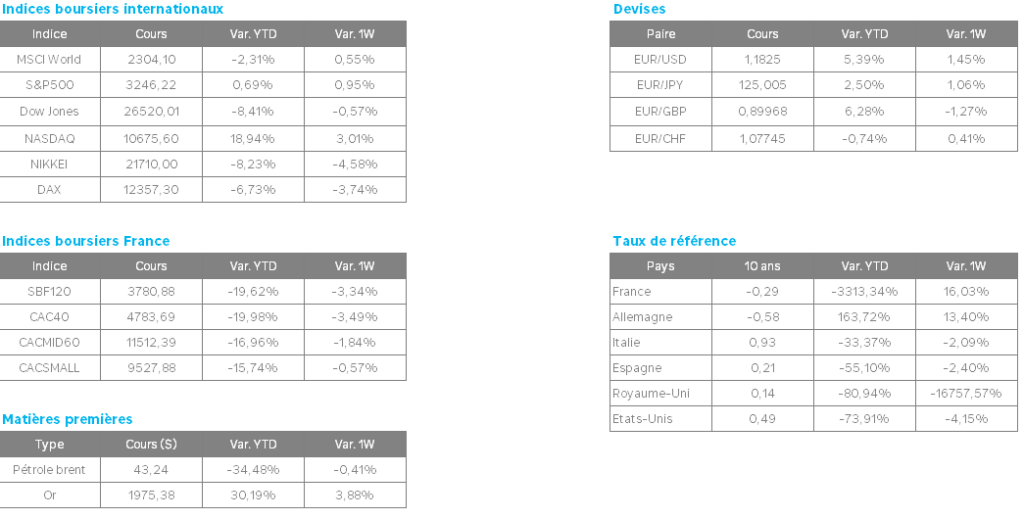

Sur ces nouvelles, les actifs risqués ont été délaissés par les investisseurs. L’once d’or continue sa progression en franchissant les 1970 USD avec un gain d’environ 3.15%. Le métal précieux a été bien aidé par le repli du dollar US. Les taux 10 ans se sont également détendus et atteignent des plus bas de mai 2020 pour l’Allemagne (-4 pb à -0,55%) voire mi-mars pour la France (-3 pb à -0,22%) et les Etats-Unis (-3 pb à 0,54%).

Les indices boursiers ont donc globalement baissé même si ces derniers ont été soumis aux nombreuses publications de résultats durant la semaine écoulées avec près de la moitié des entreprises du CAC 40 en France ou encore les GAFA aux Etats-Unis. Là encore, les conséquences de la crise sanitaire sont clairement visibles. Il est clair que certains secteurs ont tiré leurs épingles du jeu. Les sociétés technologiques ont montré sa résilience avec Amazon, Apple et Facebook, entre autres, qui battent les attentes des analystes voire affichent des profits records pour la première. Les titres progressent respectivement de 5.5%, 5.9% et 7.5% après leurs publications. En France, FDJ a affiché une forte progression suite à un T2 meilleur que prévu. Le titre a affiché une hausse de 18.84% ce jeudi.

Le secteur du Luxe a fini en ordre dispersé. Hermès a vu son bénéfice net divisé par plus de deux et LVMH affiche un chiffre d’affaires en baisse de 27% au premier semestre. Leurs actions enregistrent respectivement une baisse de 6.7% et de 7.5% sur la semaine. En revanche, Kering a vu son titre progresse de 5% grâce à un Ebit semestriel environ 10% supérieur au consensus. L’appel à des sous-traitants a permis au groupe de limiter l’impact sur ses coûts fixes de la fermeture de ses usines en raison du coronavirus. La marque Bottega Veneta a vu ses les ventes en ligne ont plus que doublé, tandis que la vente en gros de la marque a également connu une forte croissance.

En revanche, les secteurs cycliques ont une nouvelle fois souffert. Le secteur automobile a globalement baissé malgré les bons résultats de certains des acteurs tels que Daimler par exemple. Toutefois, Renault et Volkswagen ont respectivement affiché des chutes de -8.8% et 7% après leurs publications de résultats. Les investisseurs n’ont pas fait de cadeaux aux sociétés qui ont raté les attentes. Unibail-Rodamco-Westfield a baissé de -8,78% après une baisse de 14,2% de ses loyers nets à 1,065 milliard d’euros au premier semestre, Casino a chuté de 13.12% et retrouve ses niveaux de 25 ans et Danone recule de 5.38% après avoir déçu notamment sur sa division « Eau ».