TENSIONS – INCERTITUDES – DOUTES – CHAOS –

La semaine qui s’achève aura certainement d’importantes conséquences sur les jours à venir, économiquement, boursièrement et politiquement.

Le détonateur étant les faillites et risques de contagions du secteur bancaire US puis mondial de la semaine passée.

Outre les deux faillites aux USA, et celle du Crédit Suisse, finalement absorbé par UBS (pour 2 mds$), nous avons, en ce vendredi, une forte suspicion quant à la solidité de Deutsche Bank (-14% à 13h)…cette dernière étant considérée par beaucoup de spécialistes comme un gigantesque « hedge fund ».

Serait-ce le début de la contagion de la crise amorcée par la banque américaine SVB ?…à regarder le cours de Société Générale ce jour (et de tout le secteur), il faut croire que certains jugent ce risque comme étant bien réel désormais.

Pourtant, aux USA, les mesures immédiates ont bien été prises pour endiguer ce risque de contagion. (recapitalisations, rachats d’actifs, soutien par le FDIC…etc)

Hélas, le Président Biden avait pourtant envisagé de proposer la création d’ une garantie globale du Trésor US sur les dépôts bancaires, mais, jeudi, Janet Yellen venait doucher cette perspective en annonçant que « le Trésor s’engage à protéger davantage les dépôts des petites banques si nécessaire, mais en aucun cas ne proposera une garantie globale ».

Ceci aura pour effet, en ce jeudi d’annonce de la politique monétaire du FOMC par Jerome Powell, de faire chuter la bourse américaine alors que la hausse de taux de 25 bp (au lieu des 50bp attendus par certains analystes) avaient donnée une orientation haussière initiale à Wall Street, passant d’une hausse du S&P de plus de 1% à une baisse finale de 2% !

Effectivement, M.Powell donnait son verdict habituel, et ce, suite aux avis de certains économistes estimant que le resserrement monétaire pourrait être mis en pause jusqu’à nouvel ordre suite aux problèmes bancaires américains.

Ce dernier annonçait donc une hausse de 25bp, et surtout, ne mentionnait plus du tout d’avis sur les prochaines hausses de taux à venir, suite aux « turbulences bancaires qui pourraient affecter durement le crédit et peser sur l’économie ».

Mais, il modérait ses craintes en déclarant « qu’il était trop tôt pour pouvoir évaluer l’impact des évènements bancaires sur la croissance américaine », estimant toutefois que « le pic des hausses de taux pourraient être atteint ».

Quant à BNY MELLON « la récession US pourrait être le seul moyen d’endiguer l’inflation pour la FED ».

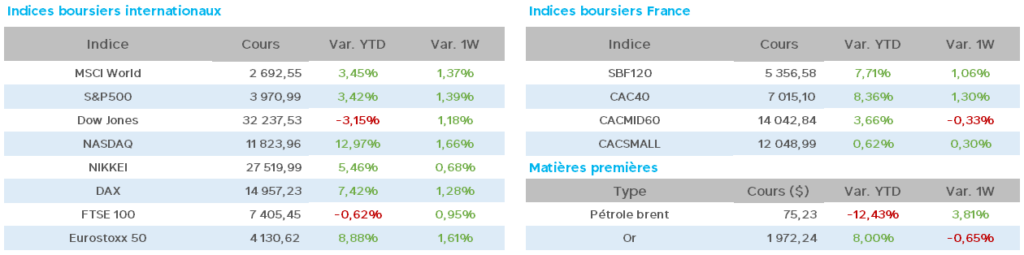

Conséquences immédiates de tout ceci, un pétrole brut US à 68$ le 21 mars, l’or à un pic à 2009$ l’once et des valeurs bancaires mondiales sous pression intense.

En Europe, la nervosité semblait être contenue, les bourses principales faisant preuve de résistance les quatre premières séances de la semaine, mais, à l’heure de cette lettre hebdomadaire, une forme de capitulation semble vouloir se dessiner.

Les taux à 10ans se détendent (USA 3.30 / France 2.58 / Allemagne 2.03/ contre respectivement vendredi dernier à 3.50 / 2.75 / 2.15).

Mercredi, Mme Lagarde prévenait que « la BCE allait surveiller tout particulièrement les taux bancaires afin de détecter des signes de stress ».

Outre-rhin, l’indice ZEW du moral des investisseurs se dégrade plus que prévu à 13 en mars contre 28.1 en février (avec des attentes à 17.1), la Bundesbank prévenant que l’économie allemande devrait se contracter au premier trimestre.

En ce vendredi, le PMI composite allemand est publié à 52.6 en mars (50.7 en février) avec des attentes à 51.2, tandis que les prix de l’immobilier s’affichent en baisse pour la première fois depuis 2010.

En zone euro, la croissance de l’activité du secteur privé s’accentue en mars, avec un PMI services à 55.6 (52.7 en février / consensus à 52.5) et un PMI manufacturier à 47.1 (48.5 en février / consensus à 49).

A noter, en Espagne, la croissance du PIB 2022 est confirmée à +5.5% (d’après l’INE – Institut National Statistiques) confirmant la première estimation de fin janvier.

Pour en finir avec les nouvelles du vieux continent, notons la déclaration des dirigeants de l’UE en ce vendredi, se disant favorables à des mesures visant à pouvoir rivaliser avec les USA et la Chine.

En France, la belle santé de la Banque de France annonçant un bénéfice net 2022 de 4.4mds€ et un livret A ayant collecté plus de 6mds€ (!) réalisant un nouveau record historique.

Au chapitre géopolitique, la France semble s’enfoncer dans un chaos suite à la réforme de la retraite, qui pourrait avoir des conséquences économiques, sociales et politiques encore insoupçonnées à ce stade, pendant que la Corée du Nord se dit « vouloir être prête à répondre à une attaque nucléaire », et que le mandat d’arrêt contre M.Poutine émis par la Cour Pénale Internationale le 17 mars pour crimes de guerre semble passer inaperçu par le peu de conséquences qu’il pourra engendrer.

Quant à la visite tant attendue de Xi Jinping en Russie lundi, la signature d’une déclaration commune pour une « nouvelle ère russo-chinoise » n’a pas donnée plus de signaux quant à la volonté par la Chine de vouloir proposer un accord concernant le conflit en Ukraine.

Outre Atlantique, les inscriptions hebdomadaires au chômage sont ressorties à 191.000 contre 192.000 la semaine passée (197.000 attendu), à noter également la hausse inattendue des commandes de biens d’équipements de base en février (+0.2% / inchangé attendu) ainsi qu’un léger repli des commandes de biens durables en février à -0.1% (-0.5% en janvier).

Enfin dans l’après-midi du vendredi, Mme Lagarde affirme de nouveau la résilience du système bancaire européen, et M.Olaf Scholz dit n’avoir « aucune inquiétude pour la Deutsche bank »…