FED et BCE

Finalement, et comme assez souvent, le mois d’août s’achève en baisse sensible de 2.41% pour le CAC40, victime des discours successifs des banquiers centraux et des nombreux problèmes économiques en Chine.

En zone €, la BCE se trouve face à deux extrêmes, avec une inflation résistante, encore assez éloignée des objectifs de 2% et une mise à l’arrêt de l’économie, particulièrement chez nos voisins allemands dont les statistiques confirment une récession s’accélérant.

D’où, un casse-tête pour Christine Lagarde qui souhaiterait continuer à monter les taux contre l’inflation, mais risquerait de fait d’entrainer toute la zone € dans une récession dont l’ampleur incertaine inquiète certains économistes.

Aux USA, la situation est assez différente. Ayant monté les taux plus rapidement et de façon plus forte que la BCE, la FED pense à suspendre la poursuite de cette politique constatant la régression progressive de l’inflation accompagnée d’un « atterrissage en douceur » de l’économie et écartant les craintes de possible récession.

L’économie US résiste mieux en se rétractant et indique une moindre nécessité d’appliquer une politique de taux restrictive. Le marché du travail se trouve moins en surchauffe et le PIB révisé à +2.12% au 2T (contre +2.4% initialement) confirment ce sentiment.

De fait, certains observateurs estiment déjà qu’il est possible d’envisager des baisses de taux aux USA dès la fin du premier semestre 2024.

Toutefois, les difficultés actuelles pour relancer l’économie chinoise pourraient avoir une influence importante sur l’économie mondiale si le gouvernement ne parvient pas à trouver un remède aux problèmes nombreux que traverse le pays.

Commençons donc notre tour d’horizons par la Chine justement, avec la reprise des cotations lundi dernier de China Evergrande (immobilier) en baisse de 80% perdant ainsi plus de 2mds$ de capitalisation.

Le gouvernement de Pékin décide le même jour de réduire la taxe prélevée sur les échanges boursiers (de 0.1% à 0.05%) afin de redynamiser les marchés financiers, mesure étant visiblement bien perçue avec une hausse du Hang Seng index de 1.7% lundi.

Hélas, les indicateurs d’activité restent faibles pour le 5ème mois consécutif.

Pourtant, à la grande surprise des économistes, l’annonce en ce vendredi du PMI manufacturier en rebond inattendu pour le mois d’août surprend, avec, de surcroît, le détail de mesures destinées à assouplir les conditions de paiement pour les acheteurs immobiliers qui pourraient redonner l’espoir d’un début de regain de confiance, même s’il en faudra certainement plus pour inverser la tendance actuelle.

Aux USA, le sommet de Jackson Hole étant terminé, place aux indicateurs macro-économiques avec, la confiance des consommateurs s’affichant en baisse au mois d’août à 69,5 (71,8 en juillet) et la publication des ventes de logements existants proches de leurs plus bas depuis 13 ans !

Autre donnée très attendue, l’indice PCE des prix à la consommation en juillet est conforme aux attentes mais en légère hausse à +3.3% (3% en juin) et les dépenses de consommation sont publiées au-delà des attentes.

A noter, les contrats à terme sur les « FED funds » montrent que la probabilité d’une hausse des taux d’ici fin 2023 est passée de 32% à 55% : le marché s’attendrait donc à des taux plus élevés et de façon plus longue dans le temps mais les bourses semblent résister à cette perspective.

En ce vendredi après-midi les chiffres de l’emploi américain pour le mois d’août sont publiés avec un taux de chômage à 3.8% (3.5 attendu) et des emplois non agricoles en hausse de +187.000 (+170.000 attendu) avec pour conséquence la hausse des « futures » sur les indices US (S&P et Nasdaq +0.60 à 14h40).

De plus, le salaire horaire moyen ralentit en août de 0.2% alors que le consensus tablait sur une hausse de 0.3%.

En zone €, pour mémoire, Mme Lagarde annonce au sommet de Jackson Hole que « la transformation de l’économie mondiale risque d’alimenter d’autres sources d’inflations » et maintient la possibilité d’une nouvelle hausse des taux en septembre.

En outre, les évolutions monétaires de juillet (baisse des prêts aux entreprises et aux ménages) indiquent des risques de récession. L’indice de confiance dans l’industrie est à -10.3 en août (-9.3 en juillet) et l’inflation ressort stable au mois d’août à 5.3% sur un an.

En France, statistique intéressante avec, vendredi 25 août, un effondrement des volumes de transactions sur la bourse de Paris avec 950m€ échangés en 8h, soit 1/5ème des échanges quotidiens sur le seule titre Apple aux USA.

Grosse surprise du côté de la direction de Carrefour, dont le Président alerte sur la faiblesse de la consommation des français, surtout vers les produits de premières nécessités en raison des prix élevés, parlant même de « tsunami de déconsommation » entrainant le titre dans une forte baisse.

Le ministre de l’économie M.Lemaire, par voie de conséquence, souhaite plafonner les prix d’un certain nombre de produits dans un proche délai.

A ce sujet, le moral des ménages est resté stable en août d’après l’INSEE, qui publie également un rebond de l’inflation pour le même mois à 5.7% sur un an en raison des prix de l’énergie.

Le gouverneur de la banque de France estime en ce vendredi que la BCE est proche du pic sur les taux.

En Allemagne, le gouvernement approuve mercredi un programme de réductions d’impôts sur les sociétés (d’un montant global de 32mds€ sur 4 ans) afin de stimuler l’économie.

Quant à l’inflation, celle-ci ralentit moins que prévu en août à 6.4% sur un an et l’activité manufacturière du pays se retrouve à un 2ème niveau le plus bas depuis mai 2020.

Détente pour les taux à 10ans, avec, aux USA 4.09 (4.25 vendredi dernier), en France 2.98 (3.08) et en Allemagne 2.47 (2.55)

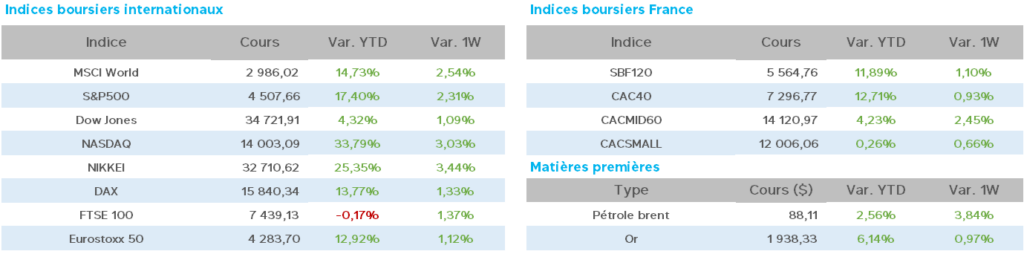

Le pétrole toujours en hausse, compte tenu des restrictions de production, avec le WTI à 84.60$ (80$) et le Brent à 87.8$ (83.70$) quand l’once d’or, le cours s’affiche en hausse hebdomadaire à 1944$

(1913$).

Côté valeurs du CAC40, sur une semaine, hausse pour Téléperformance +9%, Cap Gemini +6%, St Gobain +5%, Unibail/Arcelor/Airbus +4% STM/Total +3%.

En baisse, Pernod Ricard -6% (avec des perspectives sous les attentes), Carrefour -5% et Renault -3%.

En ce début du mois de septembre, qui sera la fin du 3ème trimestre, nombreux sont les incertitudes, doutes, craintes mais aussi espoirs et confiance qui feront la volatilité des journées boursières à venir.

Force est de constater que les indices majeurs se situent toujours proches des plus hauts niveaux historiques, et ce, malgré les vents et marées que nous connaissons actuellement.