Un mois de janvier dont les performances surprenantes interrogent quant

à la suite à envisager sur les places financières mondiales.

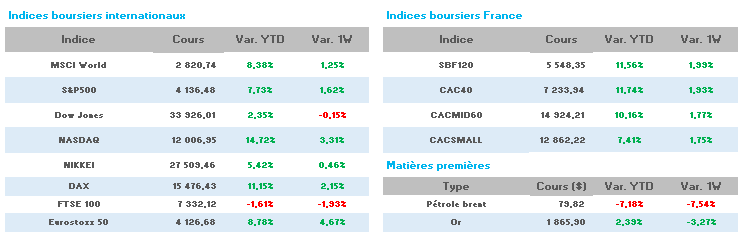

En effet, le CAC40 +9.40%, le Stoxx50 +6.7%, le S&P +6.2%, le Nasdaq

Comp. +10.6% et me MSCI Chine +11%….avec un indice parisien

connaissant son meilleur mois de janvier historique.

Afin de faire le point d’une semaine très attendue sur toutes les

places, un tour d’horizon géographique hebdomadaire s’impose, les

annonces micro et macroéconomiques ayant été particulièrement nombreuses.

Aux USA, les chiffres de créations d’emplois pour le secteur privé en

janvier est annoncé mercredi à 106.000 en forte baisse et en deçà du

consensus de 170.000 (contre 253.000 en décembre)

Le coût de la main-d’œuvre est publié à +1% contre 1.2% attendu.

L’activité manufacturière est en repli pour le 3ème mois consécutif en

janvier à 47.4 contre 48.4 en décembre (48 attendu). Ceci faisant état

d’un nouveau plancher depuis mai 2020.

Pire, les nouvelles commandes sont tombées à 42.5 contre 45.1 en décembre.

D’après certains cabinets américains, l’économie devrait entrer en

récession au 1T 2023 et y rester jusqu’au 3T 2023 (entre 1.5% et 2% en

rythme annualisé).

Au chapitre des publications de résultats, beaucoup de surprises : après

la déception Intel, Adv.Micro Device (AMD), monte de 13% suite à des

chiffres bien supérieurs aux attentes.

A contrario, ce vendredi, Alphabet (Google), Amazon et Apple publient en

dessous des attentes expliquant un marché US sous tension pour finir la

semaine, et ce, malgré un très bon 4T pour Meta (Facebook) avec un tire

à+23% !

En France, beaucoup d’annonces: une inflation à +6% en janvier sur un an

(+5.9 en décembre) et des prix à la consommation sur 1 mois à +0.4% en

janvier (-0.1% en décembre). Un regain d’inflation probablement dû à la

réouverture de la Chine.

Un PIB 4T +0.1% (attendu inchangé) et un PIB 2022 à +2.6%. La

consommation des ménages ressort à -1.3%en décembre par rapport à novembre.

En terme de publication à noter, Sanofi , qui annonce un BNPA 2023 dans

le bas de fourchette des estimations. Le titre est sous pression en ce

vendredi.

En Allemagne, la baisse inattendue du PIB 4t à -0.2% (attendu inchangé),

ainsi que la baisse tout autant surprenante des ventes de détails en

décembre à -5.3% sur un mois (+0.2% attendu, et -6.4% sur un an) ont

interrogé les analystes.

Olaf Scholz, quant à lui, se dit certain, désormais, que l’Allemagne

échappera à la récession.

En zone Euro, la croissance du PIB 4T est publiée à +0.1% contre -0.1%

attendue. L’inflation ralenti plus que prévu en janvier mais demeure

élevée à 8.5% contre 9.2% en décembre. Le PMI des services en janvier

est annoncé à 50.8 (49.8 en décembre) avec un consensus à 50.7.

En Chine, le début de semaine aura été marqué part une baisse de 5 à 10%

des entreprises chinoises cotées à Wall Street, Michael Mc Caul de la

commission des affaires étrangères ayant fait part de ses craintes quant

aux risques jugés « très élevés » de conflits avec la Chine au sujet de

Taiwan.

Entre temps, l’indice des PMI manufacturiers chinois est annoncé à en

janvier à 49.2 (contre 49 en décembre) avec des attentes à 49.5.

En conséquence, le FMI a annoncé revoir ses prévisions de croissance de

l’économie mondiale 2023 à +2.9% contre +2.7% précédemment.

Que de chiffres, parfois contradictoires. C’est la raison pour laquelle

les attentes des décisions des banques centrales entre mercredi et jeudi

ont freiné toute initiative sur les marchés actions pour le début de

semaine.

Pour la FED, J.Powell a joué le flou : une hausse de 25bp comme attendu.

« une inflation en phase de ralentissement, une économie en

atterrissement sans dégâts et une banque centrale qui pourrait revenir à

une politique monétaire plus favorable » en 2023.

Pour la BCE et Mme Lagarde, une hausse de 50bp comme attendue, et une

hausse similaire en mars. Le programme d’allègement du bilan de la BCE

sera de 15mds€ par mois de mars à juin (sur un total de …5.000 mds € !)

Pour la BoE outre-Manche, une hausse de 50bp mais avec la perspective de

voir les taux commencer à baisser avant la fin 2023.

Avant de conclure cette semaine bien riche en annonces, aux USA, le taux

de chômage est annoncé ce vendredi à 3.4% en janvier (3.6% attendu), les

créations d’emplois non agricoles ressortant à + 517.000 contre des

attentes à +187.000.

Allons nous retrouver le plus haut historique du CAC40 à 7385 rapidement

ou entrer dans une phase de consolidation ?….attendons désormais la

suite publications d’entreprises.

Il se pourrait que celles-ci nous donnent la réponse à cette interrogation.