A deux séances de la fin de ce premier mois de l’année 2023, allons nous

vers un mois de janvier boursier historique à la bourse de Paris ?

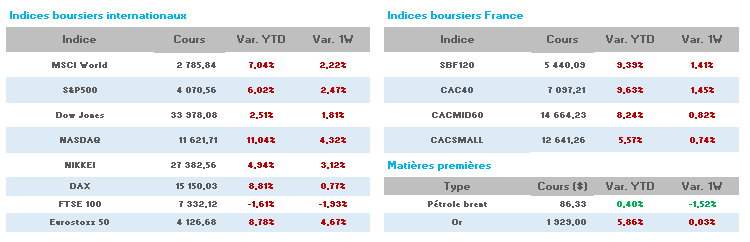

En effet, le CAC40 s’adjuge pour le moment 9.63% battant son record

historique et devance le S&P500 (+5.67%). La semaine passée, l’indice

parisien a progressé de 1.4% ( le Stoxx50 -0.1% et le S&P500 +2.4%).

Durant cette semaine riche en annonces, aux USA, les données

macroéconomiques ont permis de confirmer le sentiment actuel dominant

pour une partie des investisseurs : une inversion de tendance pour

l’inflation avec un ralentissement économique pour le moment

relativement modeste permettent d’envisager une politique monétaire des

banques centrales moins agressives dans les hausses de taux à venir.

Premières réponses cette semaine avec la FED le 1er février qui sera

suivie par le BCE et la BoE, après avoir été informés des chiffres de

l’inflation en zone Euro le 1er février.

La semaine qui vient de s’achever aura été chargée en informations macro

et microéconomiques.

Aux USA, le PIB du 4T s’est vu crédité d’une hausse de 2.9% (en rythme

annualisé) contre +3.2% au 3T, chiffre au dessus des attentes à +2.6% ,

confirmant un ralentissement moins fort que prévu.

Toujours outre-atlantique, la surprise est venue du bond des commandes

de biens durables pour le mois de décembre à +5.6% (attentes à +2.5%),

sans occulter celle de la baisse des inscriptions hebdomadaires au

chômage à 186.000 (contre des attentes à 205.000).

Enfin, indicateur très suivi par la FED américaine, l’indice PCE

(consommation personnelle) à vu une progression de 0.1% en décembre,

chiffre identique à celui de novembre. (+5% sur 1 an contre +5.3% en

novembre)

Pour résumer, des dépenses de consommation en baisse en décembre, une

inflation en début d’inflexion et une économie plus faible en 2023

entraineront elles un début de changement de la politique monétaire de

la FED au lendemain de l’annonce faite par la banque centrale canadienne

de faire une pause dans son programme de resserrement monétaire ?

En Europe, l’attention s’est focalisée sur le début des publications

pour le 4T 2022 avec l’étonnante confirmation de la santé exceptionnelle

affichée par LVMH dont le titre franchit les 800€ entrainant le secteur

du luxe à la hausse avec notamment Hermès au dessus des 1700€, records

historiques pour les deux groupes.

En Allemagne, la peur d’une récession s’atténue avec une estimation de

croissance du PIB à +0.2% pour 2023 (DAX en hausse de 0.8% sur la semaine).

Pour finir ce tour d’horizon, la Chine, où la semaine fériée du nouvel

an touche à sa fin, le Hang Seng Index a poursuivi son ascension

confirmant la bonne nouvelle de la réouverture du pays (HSI +2.9% sur la

semaine et +14% sur un mois !).

A suivre cette semaine l’accélération des publications de résultats et,

bien sur, les discours très attendus des banquiers centraux.

Quelques informations utiles pour conclure ce tour d’horizon, et

d’abord, une statistique intermédiaire à noter : sur 1/4 des entreprises

américaines du S&P500 ayant déjà publié leurs résultats, 69% de ces

derniers sont supérieurs aux attentes des consensus.

Il n’en est pas de même pour le géant Intel qui voit son titre chuter

jusqu’à 11% vendredi (-6.41% en cloture) suite à son avertissement sur

les résultats du premier trimestre 2023 à venir (concurrence intense +

chute des ventes de PC dans le monde).

Gardons également toujours en tête un conflit russo-ukrainien toujours

aussi violent et dont des spécialistes militaires annoncent une

intensification au printemps prochain quand les conditions climatiques

seront redevenues « praticables » .

En conclusion, un petit chiffre pour conclure ce mois de janvier : les

flux de fonds vers les actions sont les plus élevés en 6 semaines aux

USA d’après Bank of America avec près de 14 mds$.