En cette fin d’année, un bilan s’impose.

Quelle année !… Après 15 ans de politiques accommodantes, les banques centrales ont opéré à une modification importante de leurs stratégies monétaires. Les nouvelles politiques restrictives consistent à augmenter les taux directeurs et réduire les bilans des Institutions. La Reserve Fédérale américaine a augmenté de 7 fois ses taux d’affiler pour atteindre la fourchette 4.25%-4.5%. Ils sont maintenant au plus haut niveau depuis 15 ans et la tendance devrait continuer. Les discours des banquiers centraux restent, pour le moment, fermes sur la nécessité d’enrailler une inflation galopante en 2022.

Ces politiques restrictives ont été la conséquence de celle-ci. Les prix sont en hausse de 10.1% en Zone Euros, de 10.7% au Royaume Uni ou encore de 7.1% aux Etats-Unis. L’inflation a commencé par une distorsion entre offre et demande lors de la réouverture des économies post-covid. Mais la guerre en Ukraine, débuté le 25 février 2022, a augmenté la pression sur les prix des matières premières énergétiques et agricoles. Suite aux sanctions économiques contre la Russie, le prix du gaz a bondit de 200% et le baril de brent a progressé de plus de 85%. La guerre a également eu des conséquences sur les réserves et l’export de blé, dont le prix a grimpé de plus de 60%.

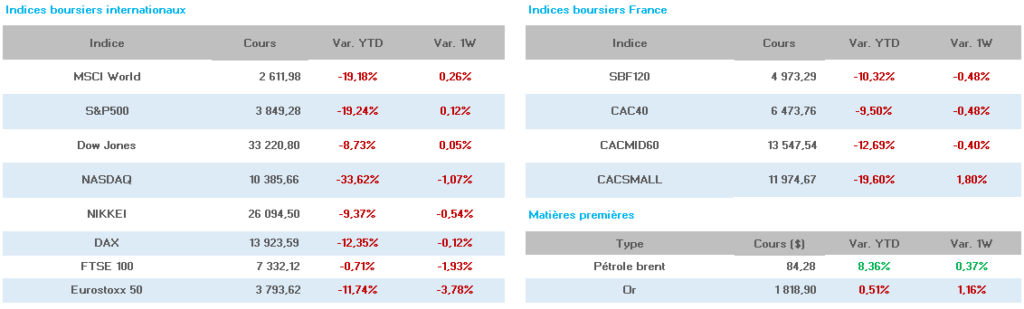

Ces évènements majeurs ont secoué les marchés. Quand nous observons le palmarès 2022, en Europe, ce sont les indices actions du Portugal et de la Grèce qui sortent en tête avec des hausses de plus de 3% sur l’année. Le secteur de l’énergie a été à l’honneur avec de fortes progressions pour les titres Galp Energia (+47%), Motor Oil Hellas Corinth Refineries (+58%) ou encore Hellenic Petroleum (+23%). Les services aux collectivités, les télécoms et les banques, soit typiquement les domaines d’activités délaissés par les financiers durant la dernière décennie, ont également plutôt bien performé cette année, comme en témoignent les performances annuelles de EDP – Energias de Portugal (-2%), Nos, SGPS (+11%) à Lisbonne et d’Eurobank Ergasias (+17%) et de la National Bank of Greece (+26%) à la bourse d’Athènes.

La bourse de Londres s’est également bien comportée grâce aux matières premières. Les méga-profits de Shell (+45%) et de BP Plc (+44%) ainsi que les copieux gains de Glencore (+48%) et de Rio Tinto (+19%) ont permis au FTSE100 de garder la tête hors de l’eau. Le SMI Suisse, connu comme défensif, baisse de 16% cette année. En France, Total (+33%) et surtout Thalès (+58%), grâce à la hausse des budgets de Défense des états, ont porté un CAC 40 qui termine en baisse de près de 9%.

Les vainqueurs de l’année sont la Turquie (ISE 100, +186.28%) et l’Argentine (Merval Buenos Aires, +134.41%). Les secteurs énergétiques et défensifs sont à l’honneur, mais c’est surtout l’inflation record des prix et des devises qui ont porté les indices. En effet, l’Argentine enregistre l’un des taux d’inflation les plus élevés du globe puisque la croissance des prix à la consommation avoisine les 100% en 2022.

Les grands perdants, en revanche, sont la Chine, en raison d’une crise Covid qui s’éternise, et les Etats-Unis en raison d’une exposition importante au secteur technologique. Le Nasdaq enregistre une baisse de plus de 30% avec les stars d’hier mises à mal par les hausses de taux, qui impactent leurs valorisations : Alphabet (-40%), Amazon (-50%), Microsoft (-30%), Tesla (-68%), Netflix (-54%)…

Les obligations ne font pas mieux puisque les hausses de taux des banques centrales ont entrainé la baisse la plus importante depuis 1994 sur la classe d’actif. Cette dernière, réputée comme peu volatile et donc peu risqué, a pesé dans les gestions défensives. En moyenne, le marché obligataire a baissé de 15% en 2022. Les hausses de taux ont affecté les taux souverains mais aussi les obligations d’entreprises, qui reflètent, dans leurs prix, des risques dans le refinancement de leurs dettes. Les experts sont toutefois unanimes sur l’opportunité que présente la classe d’actif aujourd’hui. En effet, le risque est rémunéré de manière plus cohérente par des rendements plus importants.

Pour 2023, les investisseurs seront focalisés sur un thème macroéconomique : la récession. Une récession des économies indiqueraient l’impact positif des politiques des banques centrales pour contrer l’inflation. En effet, un ralentissement de l’économie serait synonyme de réduction de la demande et donc de pression moins importantes sur les prix. Dans ce cas, les taux atteindraient un plafond et les intervenants seraient plus propices à rechercher du risque pour leurs portefeuilles.

Les investisseurs seront également attentifs aux marges des sociétés et aux conséquences de cette forte inflation. Les sociétés qui auront eu la capacité de maitriser leurs couts et leurs prix de ventes seront les plus recherchées. La capacité a généré des marges aura également un impact direct sur la gestion de l’endettement des sociétés. Avec un argent plus cher, le refinancement des dettes sera à suivre pour s’assurer de la capacité des sociétés à se refinancer sans dégât. Les défauts de paiement ou les augmentations de capital pourraient être plus présents en 2023. Le marché obligataire pourrait être de ce fait impacter.

Néanmoins, les prévisions de la BCE sur la croissance de la zone euro sont plutôt rassurantes. L’Institution prévoit une croissance de 0.5% en 2023 et de 1.9% en 2024. Ces chiffres sont en baisse mais toujours positifs. La FED prévoit, elle, une croissance 1% pour les Etats-Unis, de 4.4% pour la Chine et de 2.7% dans le monde en 2023. L’inflation devrait ralentir significativement à 3.1% en 2023 pour les Etats-Unis d’après la banque centrale. Ce ralentissement devrait être induit par les prix des matières premières, des métaux industriels et du transport maritime qui se sont rééquilibrés.