Cette semaine, les marchés ont eu à digérer de nombreuses informations macroéconomiques et microéconomiques avec le début des publications des résultats d’entreprises pour le premier trimestre 2019.

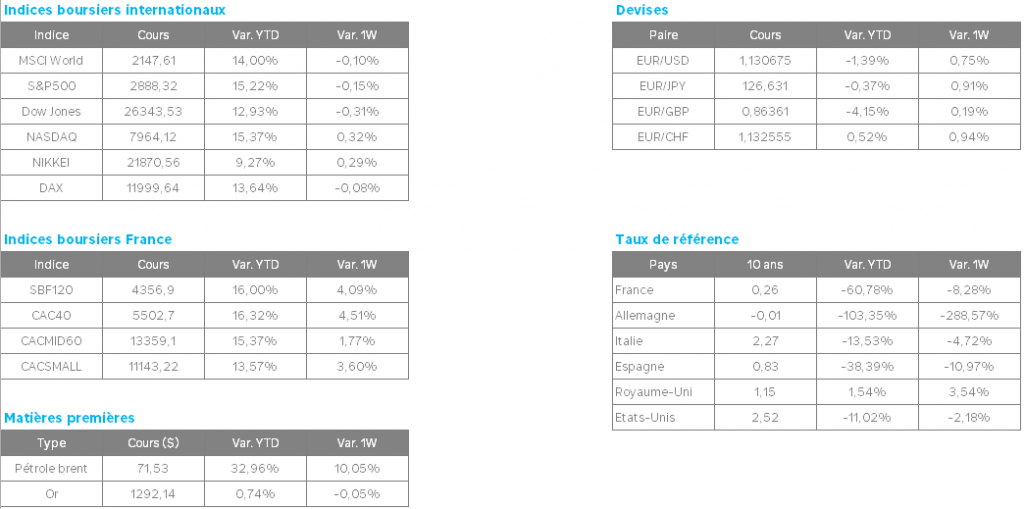

Aux Etats-Unis, Donald Trump a critiqué ouvertement la politique monétaire de la FED en lui demandant de la détendre. Ces annonces n’ont que peu impacté le rendement de l’emprunt d’Etat américain de référence. Le T-Bond à 10 ans enregistre une baisse de deux points de base à 2,50%, après être tombé jusqu’à 2,35% la semaine passée, au plus bas niveau depuis 2017.

La volonté du président Trump ne sera, pour le moment, pas mise en place puisque la FED souhaite continuer la pause du resserrement de sa politique monétaire tout en laissant une place à une nouvelle hausse des taux en 2019. Jerome Powell a confirmé la bonne tenue de l’économie américaine qui a enregistré 196 000 nouveaux emplois au cours du dernier mois contre 180 000 attendus. En revanche, la hausse des salaires a été moins importante que prévu avec 3.2% d’augmentation annuelle en mars contre 3.4% en février.

La FED attend principalement le dénouement de la guerre commerciale. Les espoirs d’un accord s’intensifient et ont porté les cours du Brent. Le cours du baril rejoint la barre des 70$. Le Brent et le WTI sont au plus hauts depuis 5 mois, après avoir subi une forte chute fin 2018. Le Brent a regagné environ 30% depuis le début de l’année et le WTI 40%, tous deux dopés également par les sanctions américaines contre l’Iran et le Venezuela, par l’encadrement de la production de l’Opep et par l’espoir que les mesures de soutien de la croissance en Chine porteront leurs fruits en 2019.

Néanmoins, le Fonds monétaire international, qui avait déjà révisé à la baisse à deux reprises ses anticipations les trimestres précédents, n’attend plus que 3,3% de croissance cette année dans le monde, soit 0,2 point de moins par rapport à sa prévision de janvier et 0,4 de moins par rapport à celle d’octobre 2018. Les prévisions de croissance pour 2020 sont inchangées à +3.6%. Les ralentissements les plus importants viendraient d’Allemagne avec une production industrielle en berne, qui progresserait de 0.8% en 2019, soit deux fois moins qu’en 2018, et d’Italie, qui échapperait de peu à la récession (+0,1% pour le PIB attendu).

Les indices ont toutefois enregistré une légère progression malgré une phase de consolidation après les déclarations du FMI. Les investisseurs sont dans l’attente des résultats du premier trimestre pour les entreprises. En France, LVMH a ouvert le bal a publiant son activité. Le groupe de luxe a dévoilé un chiffre d’affaires en progression de 16% à 12.5 milliards d’euros. La croissance organique s’établit à 11%, contre une hausse de 8,8% attendue par les analystes. Le groupe indique la poursuite de la dynamique de 2018 porté par tous les segments de son activité dont la Mode & Maroquinerie qui progresse de 15% en croissance organique (+12% attendue). Le cours a progressé de 4.6% sur la journée de jeudi et de plus de 30% en 2019.

Enfin, le Brexit est reporté une nouvelle fois au 31 octobre 2019. Cette date est une échéance maximale de sortie avant de l’Union Européenne par les britanniques si un accord est trouvé. Theresa May prolonge les négociations avec la Chambre des Représentants et reprend la main sur le calendrier. Un point sera effectué lors des élections européennes de fin mai dans lesquelles les pays membres insistent pour que le Royaume-Uni agisse de manière responsable et constructive et ne pas entraver le fonctionnement de l’Union européenne.