ET REVOICI LE FAMEUX « FOMO »…!

« FOMO » comme « fear of missing out », en quelque sorte, la peur de manquer

d’actions pour profiter d’un mouvement haussier des marchés.

C’est donc la probable explication à la réaction du marché US suite aux

propos inattendus de M.Powell (FED) après l’annonce de taux laissés

inchangés en juin, dont voici la teneur en quelques tirades :

« les risques d’inflation restent majoritaires », « peu de progrès sur

l’inflation hors alimentaire et hors énergie », « force est de constater

l’extraordinaire résistance du marché du travail qui surprend les

membres de la FED », et surtout « la quasi majorité des membres de la FED

sont favorables à d’autres hausses des taux les mois prochains ».

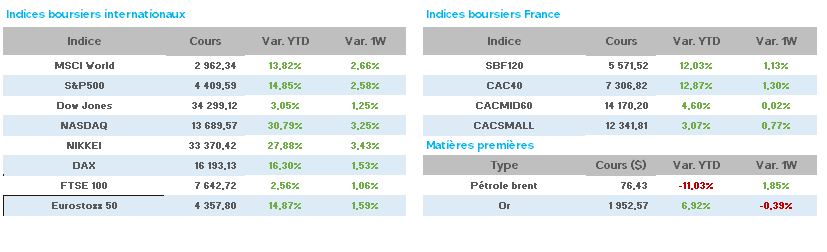

Après une baisse immédiate des marchés, la tendance s’est inversée

brutalement propulsant le S&P500 à son plus haut niveau de 14 mois (4430

point cloture du 15 juin) et le Nasdaq à +35% depuis le début de

l’année, conclusions d’une réaction relativement simple, qui est de

constater que l’économie américaine tient remarquablement le choc malgré

des taux élevés.

Puisque nous évoquons le discours de M.Powell, poursuivons avec celui de

Mme Lagarde (BCE), dont la teneur laisse une sensation assez différente

après la hausse d’un quart de point des taux (comme prévu) :

« l’inflation est encore trop élevée », « la pression salariale devient une

source d’inflation », « les risques pour les perspectives économiques et

d’inflation restent élevés », « pas de pause prévue pour les hausses de

taux à venir » et « la BCE relève ses prévisions annuelles d’inflation

jusqu’en 2025″… la BCE étant en retard dans son programme de hausses

de taux comparé à celui de la FED, ce discours n’est pas forcément une

surprise même si il entretient un certain côté anxiogène sur les marchés

boursiers européens.

Reste à savoir si ces derniers vont emboiter le pas à Wall Street, ce

qui semble être le cas en ce vendredi après midi (CAC40 + 1.33% à 15h).

En Chine, la situation semble assez délicate, ce qui a poussé la Banque

Populaire de Chine à réduire sont taux d’intérêt directeur à court terme

pour « soutenir l’activité dans un contexte d’essoufflement de la reprise

post COVID », puis à réduire jeudi son taux d’intérêt à moyen terme après

la publication de ventes au détail inférieures aux attentes.

A ce sujet, la Banque Mondiale estime que « la reprise en Chine reste

fragile et conditionnée au soutien des pouvoirs publics » mais revoit

quand même à la hausse ses prévisions du PIB pour 2023 à +5.6%.

Aux USA, les prix à la consommation ralentissent à +4% annualisé,

l’inflation étant au plus bas depuis mars 2021, alors que les stocks

hebdomadaires de pétrole sont en hausse inattendue à 8m barils/jour à

467m barils/jour.

Enfin, hausse non prévue des ventes au détail en mai à +0.3% contre une

baisse attendue par les économistes.

En Europe, les prix à la consommation allemands en mai sont à +6.3% sur

un an (en recul), alors que l’inflation en France ressort à 5.1% sur un

an (5.9 en avril).

L’indice allemand ZEW du sentiment économique (très regardé) est publié

à -8.5 (-10.7 en mai) contre des attentes à -13, le gouvernement

annonçant prévoir une reprise économique modérée cette année.

En France, l’INSEE prévoit un PIB 2T à +0.1% et une année 2023 à +0.6%

(2.5% en 2022).

Du côté des valeurs cette semaine, Teleperformance poursuit son rebond

(+12%) après sa dégringolade récente, les fabricants automobiles

repartent également fortement (Renault +11%, Stellantis +5%) et il en

est de même pour le luxe (LVMH +6%, Kering +5% Hermès +4%) ainsi que

pour Air Liquide (+4%). Rare baisse, Alstom toujours délaissée par les

investisseurs (-3.2%).

Pour les taux à 10ans, en une semaine, aux USA 3.77 (3.75), en France

2.99 (2.93) et en Allemagne (2.48 (2.39).

L’once d’or est à 1959$ (1962$ il y a une semaine), le pétrole Brent est

inchangé à 76$ ainsi que le WTI à 71$.

A 15h45, les indices européens sont en hausses à l’instar des indices

US, ce qui semble augurer un bilan hebdomadaire assez positif sur ces

marchés.

N’oublions surtout pas l’échéance du semestre dans deux semaines,

souvent sujette à des ajustements parfois importants dans les

portefeuilles des gérants.