LE PREMIER TRIMESTRE S’ACHEVE SUR DES RECORDS INESPERES.

En France, en Allemagne, en Italie, en zone Euro, au Japon (…) le bilan du trimestre est synonyme de records et il en est de même aux USA avec un 5ème mois consécutif de hausse et 10 semaines haussières sur 12 (avec 2 semaines en performance horizontale).

En ces derniers jours du trimestre, marqués par la Semaine Sainte (marchés fermés ce vendredi et lundi), l’actualité est restée pour le moins calme et la France s’est vue prise dans l’œil du cyclone avec la publication de sa dette abyssale.

En effet, le déficit public bondit à 5.5% du PIB pour 2023 alors que le gouvernement espérait 4.9% dans ses prévisions, ce à quoi il convient d’ajouter une dette de 110.6% du PIB (INSEE).

Le raccourci vers une dégradation de la note française (26 avril Moody’s et 31 mai S&P) est vite fait depuis cette annonce, d’autant que Moody’s réagit rapidement en déclarant « douter que la France parvienne à réduire son déficit à 2.7% d’ici 2027 ».

N’oublions pas que les USA avant perdu leur « triple A » et que ceci n’avait finalement eu que très peu de conséquences sur leur avenir…mais la France n’est pas l’Amérique, même si elle représente un bastion dans la construction de l’Europe.

Ajoutons également les réactions estimant que la BCE pourrait, en cas de difficultés liées à une dégradation de la note française, baisser ses taux plus rapidement que prévu.

N’oublions pas à ce sujet qua Mme Lagarde est en charge de la politique monétaire (avec surveillance de l’inflation, des budgets et des salaires) mais n’est pas en charge de la croissance économique comme l’est M. Powell.

Aux USA, le gouverneur de la FED, Chr.Waller s’exprime en ce jeudi estimant que la baisse des taux US peut encore attendre considérant la force de l’économie démontrée en ce début d’année.

En effet, en quelques mois, nous sommes passés de craintes d’un « hard landing » (atterrissage brutal de l’économie) c’est à dire une récession à un atterrissage en douceur (« soft landing » avec inflation en recul et croissance molle) et à un « no landing » actuellement, synonyme d’une inflation restant au dessus des objectifs et une croissance robuste de l’économie.

D’ailleurs, la rare donnée publiée cette semaine aux USA fait état de commandes de biens durables en hausse de 1.4% en février, nette hausse, même si en retraitant ce chiffre des secteurs de la défense et de l’aéronautique, nous obtenons +0.7%.

En ce jeudi, le PIB 4T (définitif) est de +3.4% (annualisé), les inscriptions hebdomadaires au chômage sont en légère baisse de -2.000 (à 210.000) et la consommation des ménages au T4 est en hausse de 3.3%.

En Asie, situation toujours contrastée, avec la Chine en panne de solutions pour dynamiser une croissance décidément bien difficile à relancer.

Xi Jinping s’apprête à ouvrir les portes de Pékin à une délégation de chefs d’entreprises américaines, signe d’une réchauffement des relations ou d’une faiblesse à trouver des solutions efficaces de relance?

D’ailleurs, la réponse se trouve peut être dans la réaction du marché avec une forte baisse mercredi, les actions chutant à un plus bas niveau de 1 mois, recul lié essentiellement à des sorties de capitaux étrangers (996m$ en une journée).

Au Japon, il est de nouveau question du « carry trade », ce mécanisme visant à emprunter des fonds en Yen (à 0.1%), les convertir en $US (d’où la faiblesse du Yen) et acheter des T-Bonds dont le rendement est de 5%, permettant in fine de faire baisser les taux US par ce biais.

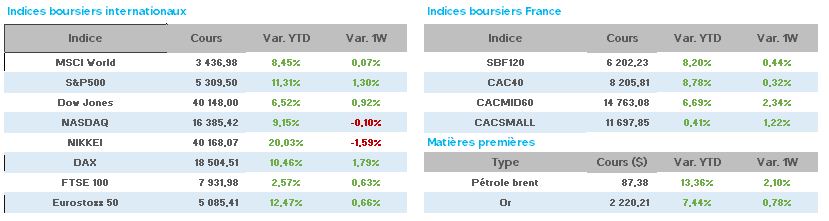

Le marché est toujours au plus haut (Nikkei 40168 points), et ce, malgré sa dette (supérieure à celle de la France avec 255% du PIB!), mais son avantage est que cette dette est détenue essentiellement par le Japon lui-même.

Partons pour le Vieux Continent, avec, en zone Euro, le sentiment économique s’améliorant en mars à 96.3 (95.5 en février).

L’attention étant focalisée cette semaine sur la France, commençons par la surprenante perte nette annoncée par la Banque de France (pour 2023) avec -12.4mds€, victime de la hausse des taux d’intérêt.

Fort heureusement, cette perte est couverte par une « reprise sur le Fonds pour risques généraux » bien doté visiblement depuis des années.

Côté macro économie, la confiance des ménages est annoncée en très petite hausse à 91 en mars (90 en février).

Le Président Macron, en grandes difficultés sur de nombreux sujets (à quelques semaines d’un scrutin européen à gros risques pour le gouvernement en place), annonce en début de semaine « nous sommes passés en économie de guerre », le réarmement de la France et de l’Europe étant prioritaires à ses yeux (actuels).

Toujours à ce sujet, la visite du Président français au Brésil souhaitant obtenir des aides pour l’Ukraine se solde par un nouvel échec (le Brésil, membre des « BRICS » ne souhaitant pas adopter une position divergente des autres membres).

A défaut d’aide reçue, le Président signe un chèque de 1md€ en faveur de la protection de la forêt amazonienne…

Direction outre-Rhin, avec les instituts économiques allemands réduisant leurs prévisions de croissance 2024 passant de +1.3% à….+0.1%, abaissant également celles pour 2025 de +1.5% à +1.4%.

De plus, baisse surprise des ventes au détail en février à -1.9% (sur un mois) alors que le consensus attendait +0.3%.

En Italie, légère baisse du moral des ménages après 4 mois de hausse.

Pour terminer ce tour d’horizon, une fois n’est pas coutume, il faut tenir compte du nouveau phénomène économique et boursier que beaucoup regardent de très près : l’Inde.

Après avoir dépassé la Chine en terme de population, le pays devient progressivement un éventuel candidat au podium des économies mondiales les plus performantes.

En effet, l’économie est forte et les entrées régulières de fonds permettent à l’indice boursier Nifty de réaliser son meilleur exercice financier depuis 2021 (+29% de mars 2023 à mars 2024).

En outre, la capitalisation boursière des actions cotées au NSE (National Stock Exchange) est en hausse de 1.5 billions$ (+49%) sur les 12 derniers mois, et la croissance de l’économie est, avec +7.6% (2024) la plus rapide de toutes les grandes économies matures.

Seul le Nasdaq US fait mieux en terme de performance boursière et les investisseurs nationaux sont acheteurs nets d’actions depuis 36 mois consécutifs, les 13 principaux secteurs ont progressé en 2024, avec l’immobilier, les Banques d’Etat, l’automobile et l’énergie en tête des gains avec des progressions comprises entre +70% et +135%…

Coté or noir, hausse inattendue des stocks de pétrole à +3.2m de barils (-1m barils attendu).

Les cours sont en hausse sur la semaine avec le WTI à 82.50$ (81.15$) et le Brent à 86.54$ (85.37$).

L’once d’or repasse de nouveau au dessus des 2.200$ à 2.210$ (2.167$ la semaine passée) et tutoie de nouveau le plus haut historique récent.

Les taux à 10ans sont en repli hebdomadaire avec aux USA 4.226 (4.245), en France 2.826 (2.83) et en Allemagne 2.319 (2.369).

Avec un CAC40 à 8.226 points à mi-séance ce jeudi (nouveau record en séance à 8.253 points), l’indice signe une performance trimestrielle de +9%.

En hausse au sein du CAC40 , cette semaine, BNP/Eurofins +5%, Sanofi/Renault +4%, Orange/Veolia/Accor/CtAgricole +3%…

A la baisse, Schneider -3%, Legrand/Stellantis -2%, Kering/LVMH -1%…

A la veille d’un week-end Pascal de 4 jours, revenons sur les récentes perspectives de la banque Goldman Sachs voyant désormais l’indice Eurostox600 à 540 points (contre 510 actuellement), soit une hausse prévue de +6% cette année sur les niveaux actuels.

Concluons cette lettre par la synthèse du chroniqueur d’un site boursier : « tout monte, sauf le risque »…