LA FED DANS LE BROUILLARD…

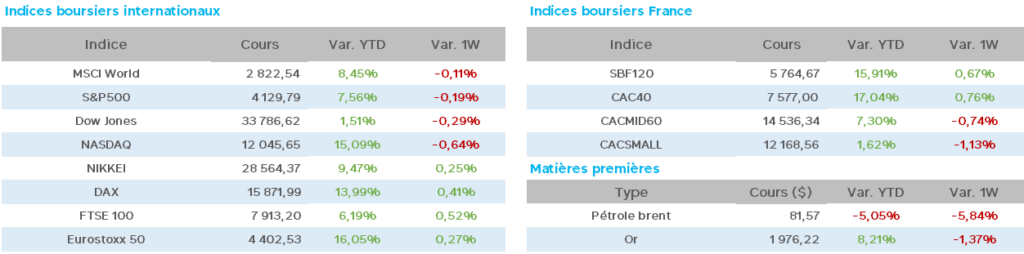

Semaine quasiment inchangée sur les grands indices, et ce, malgré le nouveau record du CAC40 avec un plus haut à 7559 points (en séance du 19 avril). A noter cette semaine un regain de hausse sur les taux à 10ans, avec, aux USA 3.54 (vs 3.43 vendredi dernier), en France 3.03 (2.93) et en Allemagne 2.47 (2.36). A contrario, recul du pétrole (WTI 78 contre

80 et brent 81 contre 85) ainsi que le prix de l’once d’or à 1985 après avoir vu 2030 en fin de semaine passée.

L’attention s’est focalisée sur le début des publications, pour lesquelles il est encore un peu trop tôt pour en tirer des conclusions particulières, que ce soit en Europe ou aux USA.

Tournons-nous vers la FED américaine qui semble ne plus savoir quelle orientation prendre actuellement quant à sa politique monétaire à venir…

M.Waller (FED) estime » insuffisants les progrès réalisés pour la lutte contre l’inflation », toujours pour la FED, via un communiqué, celle-ci voit désormais « une petite récession aux USA suite aux problèmes bancaires à partir de fin 2023 » et M.Bullard (FED) « ne voit pas de récession arriver et souhaite d’autres hausses de taux cette année »…

Au chapitre macro-économique, la confiance des consommateurs s’affiche en début de semaine en hausse plus forte que prévu, ainsi que la production industrielle stimulée par la demande de chauffage en mars.

Quant aux stocks d’entreprises, la hausse de 0.2% en février vient en légère contradiction.

La thèse d’une récession semble prématurée à l’annonce d’un indice manufacturier (« Empire State ») à +10.8 en avril (- 24.6 en mars !), hausse totalement inattendue, à laquelle il convient d’ ajouter des inscriptions hebdomadaires au chômage très modestes à +5.000.

Et pour finir avec une nouvelle contradiction, l’annonce d’un nouveau recul des « indicateurs avancés » pour le 12ème mois de suite (plus bas depuis novembre 2020) étonne, alors que les stocks hebdomadaires de pétrole sont publiés en recul plus fort que prévu à -4.6 milliards de barils.

Quid des décisions à venir de la FED, qui souhaite toujours réduire le niveau d’inflation en montant les taux mais également éviter une forte récession qui obligerait à les baisser, mais peut être trop tôt comme ce fut le cas dans les années 80 ou n’envisager aucune action le mois prochain afin de surveiller l’évolution globale…

En Chine, à noter cette semaine la surprise d’un PIB au titre du 1er trimestre bien au-dessus des attentes à + 4.5%. Xi Jinping annonçant dans la foulée son désir « d’accélérer la coopération avec la Corée du Nord ».

Autre évènement notable de cette semaine étant, pour la première fois, la confirmation pour l’Inde d’être le pays le plus peuplé du monde au détriment de la Chine, confirmant le déclin démographique de celle-ci.

En Europe, la ligne de conduite de la BCE semble plus claire et plus précise. Mme Lagarde (BCE) pense qu’il y a « encore un peu de chemin à faire contre une inflation toujours trop élevée », M.Christiansen (observateur à la BCE) estimant que « la Banque Centrale devrait relever les taux davantage que le prévoit les marchés » et M.Knot (BCE) se dit « à l’aise avec un pic de taux à 3.85% « (3% actuellement). Toujours pour la BCE, des divisions seraient apparues au sujet des prévisions économiques de la zone Euro…(à suivre ?)

Concernant la macro-économie, en France, le climat des affaires est en repli en avril à 102 (103 en mars) d’après l’INSEE, alors que la croissance du secteur privé est publiée ce vendredi au plus haut depuis près d’un an en avril avec un PMI composite à 53.8 (52.7 en mars) essentiellement grâce à l’activité dans les services.

Il en est de même en Allemagne avec un PMI composite à 53.9 en avril (52.6 en mars). Quant à l’indice ZEW du moral des investisseurs allemands, le repli inattendu à 4.1 en avril (13 en mars) surprend les analystes.

En conclusion de cette semaine, il est toujours bien difficile de formuler la moindre prévision, à court, moyen et long terme. Et même si les marchés semblent toujours aussi solides face aux incertitudes du moment, la méfiance est d’actualité plus que jamais.

Les annonces à venir des Banques Centrales feront, à priori, la tendance des semaines futures, et nous nous focaliserons, les jours prochains, sur l’accélération intense des publications des entreprises au titre du 1er trimestre 2023…