JACKSON HOLE

Finalement, et à l’heure de rédiger ce document, la semaine aura été plus « calme » que prévu, et, en ce vendredi, la seule échéance importante va donc se situer près des montagnes du Wyoming avec les discours des banquiers centraux réunis en cette fin de semaine.

Entretemps, et en dehors des traditionnelles statistiques économiques, l’actualité s’est finalement orientée vers la société de semi-conducteurs américaine NVIDIA dont la publication et les prévisions stratosphériques ont redonné, le temps d’une matinée, un élan haussier aux marchés européens.

En effet, avec la demande colossale liée aux acteurs impliqués dans l’intelligence artificielle, la société annonce des revenus multipliés par 2 et surtout des prévisions pour le trimestre en cours pour le moins spectaculaires : revenus en hausse de 170% par rapport au trimestre équivalent 2022 avec une marge nette de 46%., et, en sus, l’annonce d’un gigantesque programme de rachats d’actions pour un montant de ….25Mds$, laissant même les actionnaires du groupe assez dubitatifs d’après le Wall Street Journal.

Hélas, le titre ayant déjà énormément performé ces derniers mois, la hausse annoncée s’est petit à petit effritée (de +8% à +0.10%) entrainant même le Nasdaq dans une baisse de plus de 2% en ce jeudi soir.

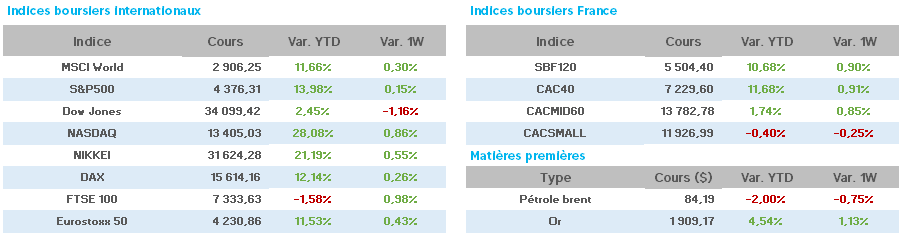

Par effet de contamination, le CAC 40, à l’instar des autres marchés européens, est passé d’une belle hausse de 1.4% à une baisse de -0.44% en clôture.

Par conséquent, direction le Wyoming, pour attendre les conférences de presse prévues fin de journée (heure française) et connaître (peut-être) les nouvelles donnes relatives aux politiques monétaires des banquiers centraux pour les échéances à venir.

Côté J.Powell de la FED, le consensus est orienté vers un arrêt des hausses de taux, mais pour Ch. Lagarde, le sujet est plus complexe.

L’inflation, bien qu’en recul ces dernières semaines, ne semble pas encore maîtrisée et toujours assez loin des objectifs de 2% fixés par la BCE.

C’est pourquoi il semblerait que la hausse des taux en zone Euro prédomine, mais le cas de l’Allemagne (voir notre lettre de la semaine passée) pose un problème : la récession outre-Rhin semble s’accentuer pour la première économie de l’UE, et poursuivre les hausses de taux pourraient l’aggraver davantage entrainant de plus d’autres pays dans une spirale potentielle inquiétante.

Par conséquent, le discours de Mme Lagarde risque, une nouvelle fois, d’être ambigu, voire teinté de ce fameux « en même temps » dont l’auteur célèbre ne nous est pas inconnu…

Gageons que l’exercice pour ces discours est périlleux si l’on en juge par la nervosité récente des marchés financiers mondiaux, et donneront in fine, de façon certaine, la tendance du début de semaine prochaine.

Le président de la Réserve Fédérale, Jerome Powell, a finalement abordé la question de l’inflation. Cette dernière a baissé significativement depuis le début de la politique monétaire agressive de la Fed qui a relevé ses taux d’intérêts de manière rapide.

Cependant, Powell estime que l’objectif de 2% n’est pas encore atteint et qu’il est primordial de continuer de maintenir les mesures nécessaires dans ce sens. Selon lui, le resserrement des conditions de financement devrait pousser l’inflation dans le bon sens alors que l’activité économique ralentit. Ainsi, pour atteindre son objectif, la banque centrale attend une normalisation des conditions du marché de l’emploi et une baisse additionnelle de l’activité économique.

Le président de la Fed a souligné que l’institution était devant un dilemme alors que si les mesures entreprises ne sont pas suffisantes, l’inflation risque de rester au-dessus de l’objectif alors qu’un resserrement trop agressif pourrait fortement impacter l’économie.

Aux USA, pour la majorité des économistes, la FED en aurait fini avec les hausses de taux pour 2023.

En Chine, la Banque Centrale annonce en début de semaine une nouvelle baisse de son taux à 1 an, laissant celui à 5ans inchangé, sans réelle conséquence sur les bourses puisque le MSCI China termine la semaine avec une baisse d’un peu moins de 1%.

Après Moody’s, l’agence de notations S&P abaisse également les notes de crédit de plusieurs banques US de tailles moyennes.

Côté emploi, nouveau recul des inscriptions hebdomadaires au chômage de -10.000 (à 230.000), alors que la chute des commandes de biens durables en juillet de 5.2% peut s’expliquer par une base de comparaison défavorable par rapport au mois de juin.

Concernant le pétrole, les stocks hebdomadaires chutent au-delà des attentes des économistes avec un recul de -6m de barils (-2.4 attendu).

D’une semaine à l’autre, le WTI est à 80$ (80.40$) et le Brent à 83.70$ (84.40$).

En zone €, la contraction de l’activité du secteur privé accélère une fois de plus en août, alors que l’on constate en Allemagne une nouvelle contraction menant l’indice PMI composite au plus bas depuis mai 2020.

Toujours en Allemagne, l’indice IFO du climat des affaires est publié à 85.7 (en dessous des attentes) en baisse pour le 4ème mois consécutif et le PIB 2T est en stagnation confirmée en ce vendredi.

En France, le secteur des services est de nouveau en recul, il en est de même pour l’activité des entreprises avec un 3ème mois consécutif de baisse.

Toutefois, l’activité manufacturière se retrouve à un plus haut de 5 mois.

Concernant les taux à 10ans, aux USA léger recul à 4.25 (4.30), en France 3.08 (3.18) et en Allemagne 2.55 (2.64).

L’once d’or repasse au-dessus des 1.900$ cette semaine à 1.915$.