Décidément, les acteurs tardent à revenir. Les volumes sont ressortis encore plus faibles que la semaine dernière, témoignant du manque de convictions des investisseurs. La séance tant attendue de ce vendredi aura porté l’estocade aux marchés qui finissent dans le rouge vif. Contre toute attente, l’intervention du banquier central américain, au symposium annuel de Jackson Hole, aura jeté un froid. Là où nous nous attendions à un non évènement, le discours de Jerome Powell s’est avéré agressif, précisant que la Fed continuera à faire baissier l’inflation jusqu’à ce qu’elle soit sous contrôle, soit 2%. « Il y aura très probablement un certain assouplissement des conditions du marché du travail. Si la hausse des taux d’intérêt, le ralentissement de la croissance et l’assouplissement des conditions du marché de l’emploi feront baisser l’inflation, ils feront également souffrir les ménages et les entreprises » a-t-il rajouté. Bref la Fed est prête à des dommages collatéraux pour annihiler cette hausse des prix.

Toutefois, l’indice des prix PCE a reculé en juillet de 0,1% après +1% en juin. Les économistes tablaient sur une croissance nulle. Il s’agit de la première fois depuis avril 2020, que cette mesure de l’inflation baisse. Sur un an, l’indice grimpe de 6,3% après +6,8% en juin. L’indice des prix PCE core, c’est à dire hors énergie et alimentation, a progressé de 0,1% en juillet contre +0,3% attendu et +0,6% en juin. En rythme annuel, la mesure préférée de l’inflation de la Fed est ressortie à +4,6% contre un consensus de +4,7% et +4,8% en juin. « Si ces dernières baisses de juillet sont bienvenues, une amélioration sur un mois seulement est loin d’être suffisante et nécessitera d’être confirmée », a déclaré M. Powell.

Lundi, c’était les pénuries de gaz avec la coupure de Nord Stream 1 sur 3 jours dès le 31 de ce mois qui pesaient sur les marchés, alimentant les inquiétudes d’une accélération de l’inflation en Allemagne notamment, accroissant avec elle, la probabilité d’une récession. Depuis juin, le prix du gaz qui s’était déjà envolé, a quasiment doublé, mettant à mal le pays fortement industrialisé. Les ménages sont également durement touchés, en octobre, toujours en Allemagne, le prix du gaz augmentera de 143%.

De son côté la chine continue de baisser ses taux préférentiels de prêts à 1 an et 5 ans pour contrer le ralentissement économique, une dynamique inverse à celle de nos économies.

En zone euro, l’indice PMI qui fournit des indications avancées sur l’état du secteur privé à partir de données sur l’activité, les nouvelles affaires, l’emploi et les prix…, montre une nouvelle contraction en août, avec un indice PMI composite à 49,2 en première estimation, après 49,9 en juillet. Il s’agit du chiffre le plus faible depuis février 2021. On s’attend désormais à une contraction du secteur au T3.

L’indice flash PMI composite américain du mois d’août 2022 est ressorti à 45, très inférieur à la barre des 50 retenus pour la croissance. Le consensus FactSet était logé à 49, alors que l’indice révisé du mois de juillet était de 47,7. La contraction de l’activité globale est donc forte. L’indicateur manufacturier s’est établi à 51,3, légèrement inférieur au consensus (51,9), alors que l’indicateur flash des services est ressorti à 44,1 (49,8 de consensus de marché et 47,3 un mois auparavant en lecture révisée). L’accélération de la baisse de l’activité dans les services est le principal indicateur venant plomber l’indice composite.

L’indice manufacturier régional de la Fed de Richmond montre une contraction de l’activité pour le mois d’août 2022. Il s’est affiché dans le rouge à -8 (-2 de consensus FactSet et 0 un mois avant).

En juillet, les revenus des ménages américains ont progressé sur un mois de 0,2%. Les économistes tablaient sur +0,6% après +0,7% en juin (révisé de +0,6%). Les dépenses des ménages ont augmenté de 0,1% contre un consensus de +0,4% après +1% en juin (révisé de +1,1%).

Le PIB allemand a progressé au deuxième trimestre 2022 de 0,1%. Les économistes tablaient sur une croissance nulle après la hausse de 0,2% enregistrée au premier trimestre. Sur un an, la croissance allemande a grimpé de 1,8% contre un consensus de +1,5%. L’indice de confiance des milieux d’affaires allemands compilé par l’Institut Ifo a reculé moins que redouté en août, à 88,5, contre 88,7 le mois précédent. S’il ressort au plus bas depuis plus de 2 ans, il est néanmoins supérieur aux attentes des économistes qui tablaient sur 86,8.

La contraction du PIB américain a été révisée à la baisse au deuxième trimestre 2022. Le PIB a reculé de 0,6% contre une première estimation de -0,9%. Les économistes tablaient sur -0,8%.

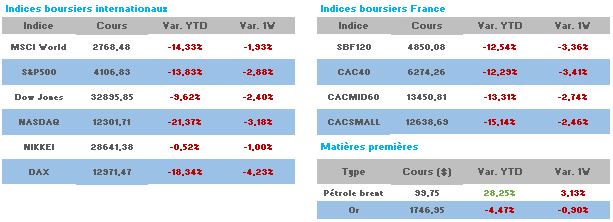

Le bilan hebdomadaire ressort donc particulièrement rouge, Les sociétés de l’industrie électrique et de l’électronique sont en tête des baisses, Schneider -7,29% suivie de Dassault Systemes -7% et Legrand -6,71%.

Sans Total +3,09%, les hausses seraient nulles. Dans l’indice élargi on retrouve ce secteur, Vallourec +6,89%, Technip +4,59% et CGG +1,62%. Les inquiétudes sur le gaz portent, du moins à court terme, l’or noir et les sociétés qui y sont liées. Le brent reprend près de 4% tout en restant sous les 100$.