J.POWELL ENVOIE LES TAUX AU PLUS HAUT ET LE CAC40 A 7.000

Très probablement, et comme l’attestent certaines indiscrétions venant de la Banque Centrale US, le patron de la FED ne pensait pas que ses propos auraient un impact aussi violent et rapide sur les taux que celui auquel nous venons d’assister.

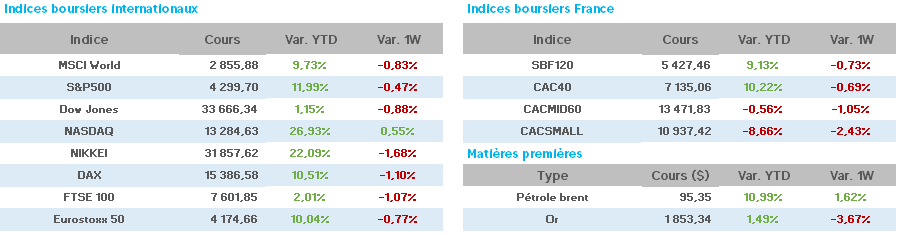

Les taux à 10ans US à plus de 4.60, plus haut niveau depuis 16 ans (4.46 juste après son discours la semaine passée) et le CAC40 retombant sous les 7.000 points, plus bas depuis mars 2023.

Jusqu’à présent, aucun de ses discours, fussent-ils les plus anxiogènes, n’avaient eu un tel impact : « les taux ne sont pas encore au plus haut et ils le resteront certainement plus longtemps que prévu ».

M.Kashkari (FED) prévient également : « il n’est pas certain que la FED ait suffisamment relevé ses taux ».

Il n’en fallait pas plus pour voir revenir le spectre de la stagflation (inflation + croissance faible ou nulle) hanter les investisseurs du monde entier.

A tel point d’ailleurs, que même Washington surprend en avouant redouter le déclin chinois et s’inquiéter des difficultés économiques actuelles de son rival…

De plus, en septembre, la confiance des consommateurs US est publiée en baisse bien plus forte qu’attendu à 103 contre 108.7 en août.

En Chine, la société Evergrande a fait l’actualité, une fois de plus : la Société annonce cette semaine abandonner son plan de restructuration de la dette, et se dit dans l’impossibilité d’émettre de nouveaux emprunts.

De plus, son Président est placé sous surveillance policière.

En zone Euro, la BCE estime que « les taux actuels devraient ramener l’inflation à 2% » (sans toutefois en préciser la moindre échéance), et M.de Villeroy (Banque de France) estime que « la BCE a atteint le point où elle doit se garder de relever les taux à un niveau trop élevé pour essayer d’éviter un recul brutal de l’économie ».

Au mois d’août, le crédit aux entreprises ralentit une fois de plus, et, il est à noter que l’inflation pour septembre est annoncée à un plus bas de 2 ans.

En Allemagne, le climat des affaires (IFO) poursuit sa dégradation en septembre avec un 5ème mois consécutif de repli, le Président de l’Institut IFO, M.Fuest déclarant : » l’économie allemande patauge ». D’après l’Institut GFK, le moral des investisseurs va continuer à se dégrader en octobre.

Seule nouvelle encourageante cette semaine, l’inflation en septembre ralentit dans certains Landër, laissant entrevoir un espoir de baisse nationale.

Ceci semble être confirmé avec 4.3% sur un an et 6.4% sur un mois, chiffres les plus bas depuis le début du conflit en Ukraine, à quoi il fait ajouter une baisse inattendue des ventes de détail an août à -1.2% sur un mois et -2.3% en glissement annuel.

Enfin, le PIB allemand devrait se contracter de -0.6% en 2023 d’après un consortium d’instituts économiques.

A noter également, l’Italie relevant ses prévisions de déficit budgétaire en réduisant ses objectifs de croissance de l’économie pour 2023 et 2024, et l’Espagne dont l’inflation en septembre accélère de nouveau à 3.5% avec la hausse des prix du pétrole.

En France, le secteur du luxe souffre ce mois-ci des inquiétudes persistantes sur la croissance de la Chine et participe activement à la baisse du CAC40.

Au chapitre de la dette, la France empruntera 285Md€ sur les marchés en 2024 (du jamais vu à ce jour), et annonce une dette publique proche des 3050 Md€ au 2T.

L’inflation se maintient à 4.9% sur un an en septembre, avec une baisse de la consommation des ménages en août de -0.5% (comparée à une hausse de +0.4% en juillet) (INSEE).

Nouvelle importante cette semaine avec l’annonce faite par M.Le Maire de la création d’une taxe sur les infrastructures de transport (« taxe sur les grandes concessions autoroutières et aéroports ») qui devrait rapporter à l’Etat 600m€ par an en cas d’adoption.

Tous les groupes concernés se sont annoncés fermement opposés cette taxe touchant essentiellement les propriétaires de concessions d’autoroutes et Air France.

Côté pétrole, après une accélération haussière de début de semaine, nous retrouvons des niveaux supérieurs à ceux de vendredi passé avec le WTI à 92.02$ (91$) et le Brent à 93.38$ (93$)

A noter que l’écart entre Brent et WTI se réduit cette semaine comme très rarement historiquement.

L’once d’or s’affiche en recul sur une semaine à 1.875$ contre 1.926$.

Les taux sont donc en hausse cette semaine avec le 10 ans US à 4.54 (4.46), en France à 3.4 (3.30) et en Allemagne à 2.85 (2.75).

A quelques minutes de l’ouverture de Wall Street, publication de l’inflation US PCE (la plus regardée par la FED) ressort à +0.1% (+0.2% en juillet) et les dépenses de ménages en hausse pour août à +0.4% (+0.9% en juillet).

A propos des marchés actions, la baisse hebdomadaire et mensuelle seront sensibles malgré la reprise de ce vendredi sur fond d’espoirs d’un reflux de l’inflation.

Pour mémoire, souvenons-nous de ce rendez-vous avec un mois de septembre boursier toujours très baissier, pour la 4ème année consécutive : 2023 : -1.50 à 16h /2022 -7.10% / 2021 -2.42% / 2020 -2.91%.

La fin de chaque 3ème trimestre semble devenir une échéance très particulière.

Côté valeurs du CAC40, en hausse, Legrand +4%, Airbus/Schneider/Arcelor/STM +3%, St Gobain +2%.

En baisse, Kering -5%, P.Ricard -4%, Veolia/Hermès/Alstom/Orange -2%.

Vers une reprise technique, une inversion de tendance ou une stabilisation ?…les scenarii sont multiples.