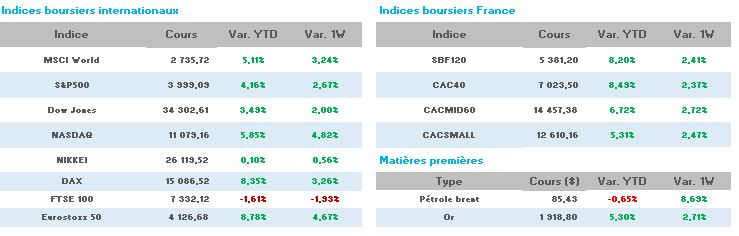

Début d’année historique pour le CAC40 en 44 ans avec un gain de plus de

8.5% en deux semaines (-2.5% sur un an). Le Stoxx50 avec un gain de

6.22% et le S&P à +4.17% sont dans la même orientation.

En seulement quelques jours, les perspectives économiques se sont

totalement transformées : inflation / récession / hausses de taux

laissaient entrevoir une année 2023 bien difficile pour les économies

mondiales.

Pourtant, il aura suffit de la dernière publication des données de

l’emploi américain (entrainant une modération des hausses de salaires

aux USA, ceci faisant suite aux chiffres encourageants de l’inflation)

pour faire entrevoir sérieusement un possible ralentissement du rythme

de hausses des taux outre-Atlantique. A suivre très rapidement, puisque

la prochaine réunion de la FED se tiendra le 1er février (hausse des

taux de 25 ou 50 pb ?)

Pour mémoire, jeudi, l’indice US du CPI (prix à la consommation) en

décembre a ralenti comme attendu par les économistes à +6.5% sur un an

(plus bas niveau pour 2022) contre +7.10 en novembre.

Dans son discours très attendu du 10 janvier, Jérôme Powell rappelle

simplement que « le retour à la stabilité des prix peut nécessiter des

mesures impopulaires à court terme ». Aucune autre indication sur les

actions à venir.

Pendant ce temps, en Europe, la production industrielle de la zone Euro

a rebondi de 1% en novembre, hausse nettement supérieure aux attentes

(Eurostat attendait + 0.5% après le recul de 1.9% en octobre).

Outre-Rhin, la situation est plus contrastée : l’économie reste plombée

par les conséquences de la guerre en Ukraine, les hausses des prix de

l’énergie et les graves pénuries de matériaux.

Conséquence : le PIB allemand stagne au 4T et une légère récession de

l’ordre de 0.5% semble probable pour 2023.

A présent, le rendez-vous attendu concerne les publications des

entreprises. Les bancaires US ont ouvert le bal vendredi avec des

annonces plutôt mitigées pour les premières concernées.

Parions déjà sur un retour à une forme de nervosité et au regain de

volatilité sur les places financières. En effet, d’après le cabinet

Facset, un recul de 4% des bénéfices des entreprises du S&P500 est

attendu pour le 4T 2022.