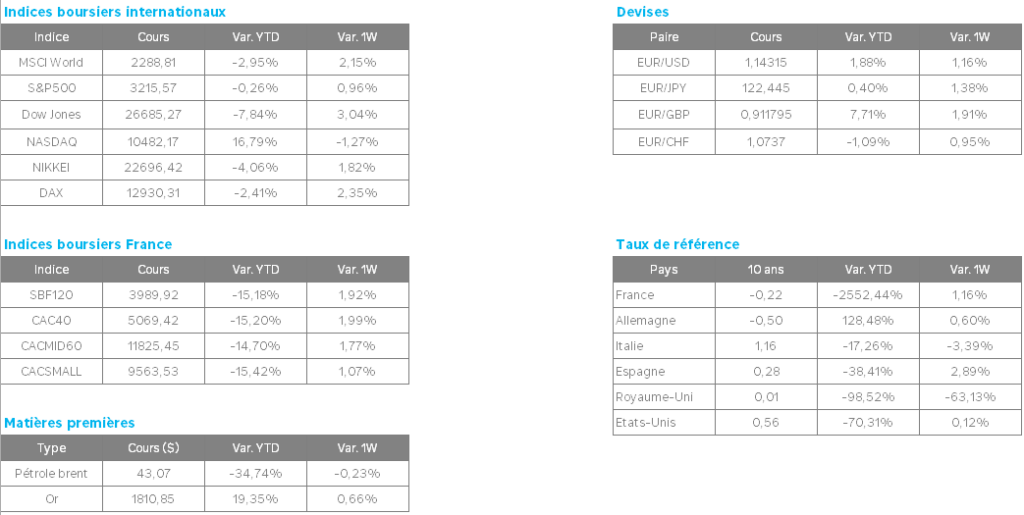

Concernant la dynamique économique, la BCE a indiqué que l’évolution est jusqu’ici en ligne avec ses attentes mais que les incertitudes continuent de peser. Ce constat met en exergue la nécessité d’un soutien budgétaire de grande ampleur au sein de l’Union européenne, ce que C. Lagarde n’a pas manqué de rappeler explicitement, tout en se montrant confiante, à la veille de la reprise des négociations entre les Etats membres sur ce sujet. Cela soutient modestement l’euro face aux principales devises (+0,2% face au dollar à 1 € = 1,143 $) ;

- Deuxième élément clé de la réunion du jour, C. Lagarde a suggéré que l’enveloppe de PEPP (programme mis en place suite à la pandémie) serait bien utilisée à 100% (à moins d’une amélioration nettement meilleure qu’anticipé de la dynamique économique), signe que l’institution maintiendra durablement sous pression les principaux taux souverains à 10 ans, lesquels reculent d’ailleurs aujourd’hui (Allemagne : -2 pb à -0,47% ; France : -2 pb à -0,16%) ;

- Notons que cela ne pénalise pas le secteur bancaire (+0,2%), lequel aurait également pu être pénalisé par un troisième élément important aujourd’hui : l’absence de changement des règles du tiering, une décision pourtant attendue par plusieurs de nos concurrents. A l’inverse, la baisse des taux profite aux secteurs « rendement » (services aux collectivités : +0,6% ; télécoms : +0,5%) ;

- Alors que le soutien de la politique monétaire durablement accommodante de la BCE est déjà bien intégré, la prochaine étape réside dans la validation du plan de relance européen, laquelle finira par arriver tôt ou tard selon nous, offrant un catalyseur additionnel aux indices actions. Nous reviendrons sur ces divers éléments dans notre Equity Hebdo demain matin.

Par ailleurs, les marchés se montrent vigilants face au regain de tensions géopolitiques entre Washington et Pékin. Donald Trump a signé ce mardi 14/07 un décret mettant fin au statut préférentiel dont bénéficiait Hong Kong.

Le médical tient l’économie en l’état, en effet des résultats de tests phase 1, 2 et 3 sont attendus pour les prochains jours. L’objectif est bien entendu de trouver un vaccin contre le Covid-19. Un laboratoire détenu majoritairement par l’Etat chinois a aussi entamé ses tests de phase 3 après des résultats concluants sur 100% des paetiens de phase 1 et 2.

Les ventes au détail ont rebondi significativement aux Etats-Unis en juin, dépassant les attentes du consensus (+6,3% en glissement annuel pour la série « groupe de contrôle » servant au calcul de la croissance), sur fond de reprise progressive de l’activité économique mais aussi portées par une excellente dynamique du secteur automobile, sans pour autant que cela suffise à soutenir les marchés d’actions américains (S&P 500 : -0,8%).

Toutefois, sans les ventes automobiles qui pourraient s’avérer être portées par un effet non durable de rattrapage, un recul de 0,5% est enregistré par rapport à l’année dernière. Par ailleurs, cette statistique ne tient pas compte de la consommation de services, dont le rebond restera davantage limité par les mesures de restrictions sanitaires, en lien avec la poursuite de l’épidémie aux Etats-Unis. Mentionnons enfin les statistiques hebdomadaires d’allocations chômage, qui restent à un niveau très élevé, ce qui rappelle l’enjeu de la prolongation des aides aux ménages au-delà du 31 juillet.