Cette semaine les marchés ont évolué au gré des publications de résultats d’entreprises. Les investisseurs ont dû se recentrer sur les fondamentaux des sociétés au vu de la faiblesse des statistiques macroéconomiques.

Les Etats-Unis ont une nouvelle fois été au centre des attentions. Le pays a enregistré au premier trimestre une croissance de son PIB plus importante qu’anticipée à +3.2% contre +2.3% attendu en rythme annualisé. Les dépenses réelles de consommation pour le premier trimestre se sont améliorées de 1,2%, contre +1,1% de consensus. Ces statistiques ont surpris les intervenants par leurs vigueurs alors que les marchés s’orientaient vers un ralentissement économique. La politique de la Réserve Fédérale pourrait donc être amenée à se durcir prochainement.

De plus, le président Trump a également été mis une nouvelle fois en lumière en raison de ses déclarations concernant les exportations de pétrole en provenance d’Iran. Alors que le pays est mis sous embargo par les américains, huit états, asiatiques (Chine,…) et européens (Italie, Grèce,…) principalement, avaient obtenu des dérogations pour l’exportation de barils. A partir du 2 mai 2019, ces exemptions ne seront pas renouvelées réduisant les exportations du pays chiite à zéro. Des sanctions renforcées seront appliquées pour tout pays important du pétrole iranien. Cette décision américaine est susceptible de retirer environ 1 million de barils par jour du marché mondial, à un moment où l’offre est déjà réduite par les difficultés du Venezuela et la reprise des combats en Libye. Donald Trump a indiqué par la suite que ce manque sera compensé par l’Arabie Saoudite et les pays de l’OPEP.

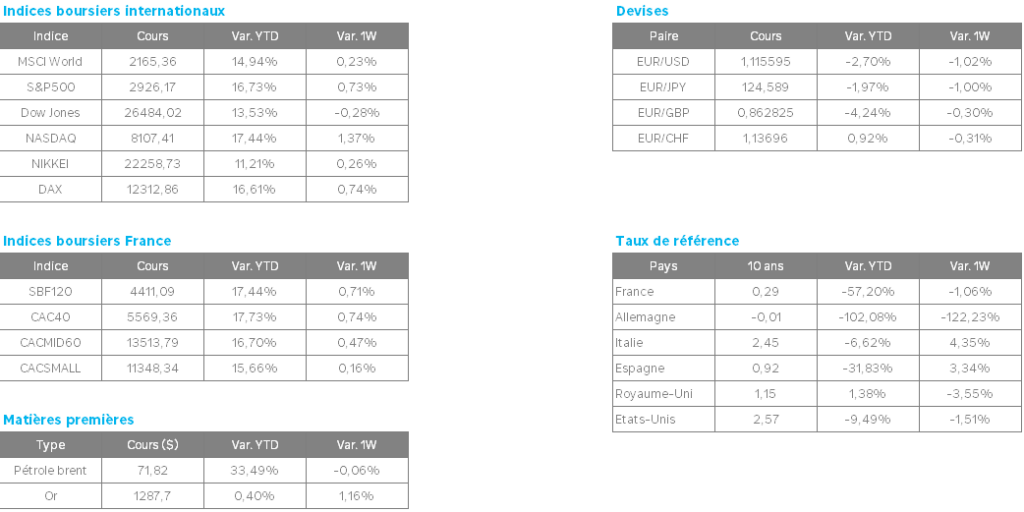

Ces annonces ont provoqué une forte hausse des barils de Brent et du WTI. Le contrat à terme de mai sur le brut léger américain WTI a grimpé mardi de 1,14%, à 66,30$ le baril sur le Nymex, tandis que le Brent d’échéance juin gagnait 0,63% à 74,51$ au moment de la clôture du Nymex. Depuis le début de l’année, le WTI a désormais flambé de 46% et le Brent de plus de 38%. En Bourse, les valeurs pétrolières ont profité lundi et mardi de ces perspectives. ExxonMobil a gagné 2,5% en deux séances, Chevron a pris 1,7%, Marathon Oil a gagné 6,5% et Transocean a bondi de 10%. Mardi à Paris, Total a gagné 1,8%, tandis que Royal Dutch Shell a pris 1,8% à Amsterdam et BP a bondi de 2,6% à Londres.

Enfin, les publications de résultats sont bien orientées pour ce premier trimestre notamment concernant les croissances de chiffres d’affaires des sociétés. Un secteur a une nouvelle fois attiré les regards : le secteur technologique. Le Nasdaq Composite a été entrainé vers de nouveaux records historiques à la suite des publications supérieures aux attentes de de Facebook (+5,8%) et de Microsoft (+3,3%) jeudi. Le chiffre d’affaires du géant américain de l’informatique et d’internet a atteint 30,57 Mds$ contre 26,82 Mds$ un an plus tôt (+14%), ressortant bien au-dessus du consensus de marché, qui était de 29,88 Mds$. Les ventes des solutions « cloud » ont bondi de 41% sur un an pour atteindre 9,6 Mds$ au 1er trimestre. La capitalisation de Microsoft a dépassé en début de séance les 1.000 milliards de dollars pour la première fois de son histoire, avant de finir tout près de ce seuil psychologique, à 995,7 Mds$ contre 972 Mds$ pour Apple et pour 936 Mds$ pour Amazon. Le groupe de Jeff Bezos n’a cependant pas dit son dernier mot puisque sa division « cloud » (Amazon Web Services) a également permis au groupe de plus que doubler son bénéfice net à 3.6 milliards de dollars.