LA FED MET LA PRESSION

Comme nous l’avions évoqué la semaine passée dans notre hebdomadaire, la FED a donc délivré un message plutôt alarmiste pour ses perspective concernant la politique monétaire à venir.

Certes, et, comme attendu, elle a laissé les taux inchangés (dans la fourchette de 5.25%/5.50%) mais son discours a étonné les marchés par l’inquiétude qu’elle a voulu délivrer.

Jerome Powell a donc prévenu que les taux resteraient plus élevés et plus longtemps que prévu, mais aussi certainement plus élevés qu’à ce jour.

Il a rassuré sur la solidité de l’économie US et a annoncé relever ses objectifs de croissance 2023 et 2024 et abaisser ses projections pour le taux de chômage.

Largement de quoi entrainer une vague de consolidation sur les marchés actions cette semaine, à une semaine de la fin du trimestre mais aussi de la nouvelle échéance relative au « shutdown » sur la dette US.

Pas de quoi pavoiser, surtout si l’on y ajoute cette hausse du pétrole qui, depuis son creux estival à 72$ pour le Brent à vu son cours remonter de près de 30% relançant ainsi des craintes d’un redémarrage de l’inflation et qui devrait freiner de nouveau la consommation et l’investissement.

Enfin, premier à réagir aux propos de la FED, la banque Goldman Sachs annonce qu’elle repousse au T4/2024 ses anticipations de baisses des taux aux USA, contre le T2/2024 initialement.

Les valeurs technologiques se sont repliées assez vivement ces dernières séances, mais notons toutefois que le Nasdaq affiche toujours à ce jour une progression de 34% depuis le 1er janvier 2023…

Enfin, pour compléter ce tableau peu encourageant, autre risque inflationniste à venir, avec cette grève dans le secteur automobile US qui pourrait se propager dans d’autres secteurs de l’industrie.

En effet, les syndicats exigent une hausse des salaires de 36% mais les grands constructeurs n’ont proposé que 20%, tout ceci pourrait avoir comme conséquences finales de voir les marges des constructeurs rester sous pression.

En Chine, peu d’actualité cette semaine.

Le groupe immobilier Evergrande criblé de dettes (estimées à environ 328 Mds$) plonge de nouveau de 25% lundi, après les arrestations par la police de plusieurs employés.

Toutefois, toujours dans ce secteur en tourmente, les accords conclus entre les promoteurs Sunac et Country Garden offrent un répit au secteur immobilier chinois.

Pas beaucoup plus de nouvelles en zone Euro.

M.Kazimir de la BCE prévient: « il faudra attendre mars 2024 pour conclure la fin de la hausse des taux ».

Quant à M.Le Maire, sa demande à la BCE de ne pas relever davantage les taux semble lui faire oublier l’indépendance des Banques Centrales …

Quant à la Banque de France, celle-ci relève ses prévisions de croissance 2023 à +0.9%

L’activité dans le secteur des services en France est publiée en forte contraction à 43.9 (46 en août) au plus bas de 34 mois.

D’après l’enquête auprès des directeurs d’achats (PMI), l’économie de la zone Euro devrait se contracter au 3ème trimestre.

A noter, les immatriculations de voitures neuves dans la zone Euro s’établissent à +21% en août, avec l’électrique affichant une part de marché de 20%, plus haut historique.

Semaine difficile pour la Société Générale qui a dévoilé ses objectifs et ambitions à moyen terme très peu appréciées par le marché le titre affichant une très forte baisse de -12% à cette annonce.

Enfin, tout le secteur bancaire aux Pays-Bas en forte baisse après le feu vert par les députés d’adopter une hausse de la taxe sur les banques pour financer la hausse du salaire minimum et des allocations de gardes d’enfants pour 2024.

L’OCDE relève ses prévisions de croissance mondiale 2023 à +3% (contre +2.7%) mais voit un ralentissement en 2024 à +2.7%(contre +2.90).

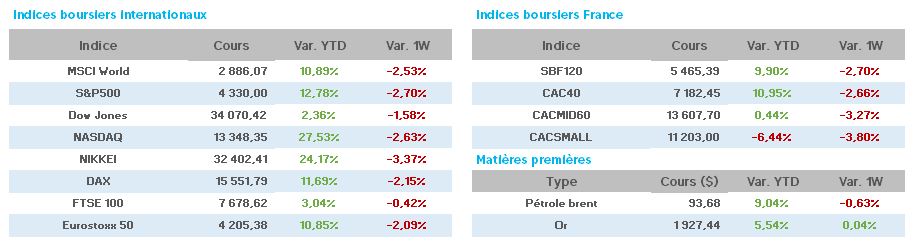

Concernant les cours du pétrole cette semaine, légère hausse pour le WTI à 91$ (90$), le Brent à 93$ en petite baisse (94$).

L’once d’or est à 1926$ (1918$ vendredi dernier).

Côté valeurs du CAC40 semaine dans le rouge, avec, dans les baisses, Sté Générale -13% , Hermès/Airbus -6%, Air Liquide/Legrand/Essilor/Thales -5%, LVMH/Teleperformance/Alstom /Veolia -4%.

Une seule hausse « significative » avec Stellantis +2%.

Les marchés abordent une phase difficile avec ce flot de mauvaises nouvelles, c est pourquoi il est difficile, à ce jour, de pouvoir trouver un évènement pouvant inverser cette tendance à court terme.

A un peu plus d’une heure de la clôture, le CAC40 est en baisse de 0.60% en ce vendredi, de 2.80% sur la semaine et de 1.72% sur le mois de septembre.