LA SURPRISE « FITCH »

Avec un mois de juillet ayant connu des fortunes diverses, le CAC40 a terminé le mois avec un gain de + 1.32%.

Le CAC40 « GR » (dividendes réinvestis) a pulvérisé son ancien record du22 mai 2023 de plus de 300 points à 22.700.

A noter également la performance de la bourse chinoise ayant enfin pu rebondir avec le MSCI China à +9.8% et le Hang Seng (HKG) à +6.1%.

Revenons à la surprise en provenance de l’agence de notation Fitch, qui annonce cette semaine, la dégradation de la note US de AAA à AA+, entrainant les taux à 10 ans US à 4.11%, et les marchés boursiers dans une consolidation inattendue.

D’après Fitch, « les impasses répétées sur le plafond de la dette et les résolutions de dernière minute ont érodé la confiance dans la gestion budgétaire ».

Pour mémoire, la dernière dégradation de la note américaine remonte à 2011.

Jusque-là, aux USA, la situation commençait à devenir plus claire suite aux décisions et commentaires de la FED sur la politique monétaire et sur l’inflation.

De plus, la confiance des ménages s’annonçait au plus haut de deux ans en juillet à 71.6 (64.4 en juin), et sur le front des publications de sociétés, au 31 juillet, 80% du S&P500 font mieux que prévu concernant les bénéfices.

Et même si l’activité manufacturière en juillet se stabilise sur un bas niveau, les créations d’emplois dans le secteur privé en juillet sont de 324.000, deux fois plus qu’attendu par le consensus.

Concernant les inscriptions hebdomadaires au chômage, une très légère hausse est constatée après trois semaines de baisse.

Enfin, complétons ce tableau avec une productivité en hausse de 3.7% au 2T et des commandes à l’industrie à +2.3% en juin.

Mais les indicateurs économiques avancés n’excluent toujours pas le risque de voir les USA entrer en récession dans les mois prochains.

Espérons que l’agence S&P ne suive pas Fitch dans la dégradation de la note US, ce qui aurait sans aucun doute des conséquences certainement plus importantes.

En zone Euro, la BCE prévient par le biais de Mme Lagarde « une pause dans les hausses de taux en septembre ne serait pas forcément définitive », avant l’annonce d’une inflation poursuivant sa baisse en juillet à 5.3% sur un an (5.5% en juin), 4ème mois consécutif de repli.

Le PIB 2T est quant à lui, publié à +0.3%, alors que M.Panetta (BCE) « préfère le maintien de taux élevés sur une période plus longue à de nouvelles hausses ».

En Allemagne, l’inflation en juillet est de nouveau en ralentissement après la hausse de juin, alors que l’activité manufacturière s’aggrave encore en juillet avec une baisse plus prononcée qu’attendu.

En France, celle-ci ralentit encore en juillet, mais moins que prévu.

En ce vendredi, la BCE, par un communiqué, estime que « l’inflation sous-jacente en zone € a probablement atteint son pic »…

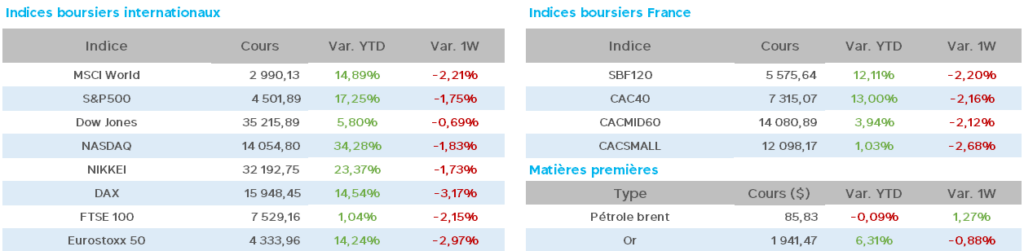

Pour le pétrole, la hausse se poursuit avec le WTI à 82$ (80$ vendredi dernier) et le Brent à 85.5$ (83.5$), les mesures de restriction de la production par les principaux membres de l’OPEP semblant donner les résultats espérés par ces derniers.

Les stocks hebdomadaires de pétrole US, quant à eux, se sont repliés légèrement de -17 millions de barils (contre -1.3 millions attendu) à 439.8 millions.

L’or recule d’une semaine à l’autre à 1933$ (1957$).

Les taux à 10ans sont en nette hausse, avec aux USA 4.19 (3.97), en France 3.17 (2.98) et en Allemagne 2.64 (2.46), expliquant la mauvaise performance hebdomadaire des actions cette semaine.

Dernières statistiques de la semaine, à 14h30 ce vendredi, les chiffres de créations d’emplois non agricoles sont inférieurs aux attentes (200.000) avec 187.000 en juillet.

Le taux de chômage est à 3.5% contre 3.6% attendu.

Les marchés sont quasiment inchangés à cette heure et semblent s’orienter vers une semaine baissière à quelques heures de la clôture, avec un CAC40 en baisse hebdomadaire de 2.70%.

Côté valeurs du CAC40, peu de hausses avec Ct Agricole à +5%, et Société Générale à +2.45%.

En baisse, Véolia -7% / Worldline, Eurofins, Vinci, Téléperformance, et STM à -6%, / Renault, Alstom, Hermès, Danone -5% et Air liquide -4%…

Début difficile pour le mois d’août, avec la suite des publications la semaine prochaine. Impossible de deviner la tendance des jours à venir…en espérant un retour vers les sommets du CAC40 après cette consolidation de 4 jours.