NERVOSITE

Les faibles variations indicielles hebdomadaires cachent une nervosité grandissante chaque jour relative aux divers scenarii que pourraient prendre l’économie mondiale.

Les évènements de la semaine furent nombreux, à commencer par la double actualité du secteur bancaire, déjà marquée aux USA par la dégradation de l’agence Moody’s de la note de solidité financière de dix petites banques et suivie en Europe par l’annonce surprise de l’instauration en Italie d’une taxe exceptionnelle sur les profits des banques mettant à mal tout le secteur en Europe. Toutefois, le gouvernement italien adoucit quelque peu son annonce en fixant cette taxe avec un plafond de 0.1% du total des actifs bancaires visant uniquement les bénéfices des préteurs obtenus grâce aux taux plus élevés.

Autre évènement marquant, l’effondrement des exportations chinoises avec cette baisse de 14.5% sur un an (plus forte chute depuis 2020), montrant ainsi que l’économie chinoise peine à se remettre des mesures liées au Covid19. De plus, l’inflation est annoncée à -0.3% en juillet sur un an et surtout les prix de gros baissent de 4.4% confirmant les craintes d’une entrée de la Chine en déflation.

Toujours en Chine, la bonne nouvelle de la levée des interdictions de voyages en groupe relance les secteurs du tourisme et du luxe.

Autre évènement notable, aux USA, la légère hausse de l’inflation en juillet de +0.2% à 3.2% (3.3% attendu) passée presque inaperçue mais, hélas, suivi le lendemain par une hausse des prix de gros supérieure aux attentes mettant de nouveau le doute sur le contrôle de l’inflation et sur la future politique monétaire de la FED.

Sur le marché du travail US, les nouvelles inscriptions hebdomadaires au chômage sont de 248.000, chiffre supérieur aux attentes de 230.000.

En Europe, la volatilité s’accroît fortement, surtout sur les secteurs de l’énergie, des cycliques et des valeurs de croissance soumis à changements de tendance importants.

En Allemagne, la production industrielle recule de -1.5%, baisse supérieure aux attentes, et en France, la BdF annonce tabler sur une légère croissance du PIB au T3, confirmée par la BCE prévoyant quant à elle une petite hausse de 0.2%.

L’Allemagne, le maillon faible actuellement, mettant en difficulté la BCE dans sa stratégie monétaire. Comme en 2011 avec la crise de la dette (Grèce, Portugal, Chypre et Espagne), la banque centrale pourrait devoir envisager une inflexion dans son programme de hausse des taux si la récession outre-Rhin devait s’accélérer. Rappelons, à toute fin utile, que le pays souffre davantage que ses voisins européens du conflit en Ukraine de par sa dépendance énergétique et exportatrice avec la Russie.

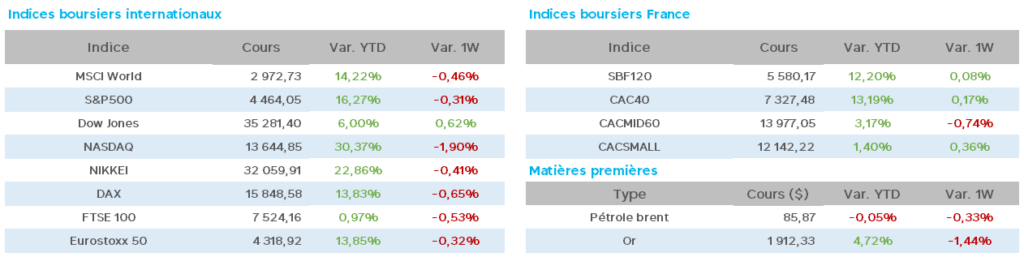

Côté pétrole, les cours continuent à s’apprécier d’une semaine à l’autre avec le WTI à 82.6$ (82$) et le Brent à 86.6$ (85.5$), ravivant les craintes par la poursuite de cette hausse, entretenue par les pays producteurs réduisant leur production, et laissant entrevoir un éventuel retour inflationniste qui pourrait faire plonger les économies dans une récession marquée, comme le souligne le récent rapport de l’AIE (Agence Internationale de l’Energie).

Enfin, deux nouvelles peu rassurantes avec un variant du Covid (Eris) dont la virulence pourrait relancer la possibilité des mesures que nous connaissons hélas et la Pologne décidant de déployer 10.000 hommes à sa frontière avec la Biélorussie.

Les taux à 10ans se stabilisent sur des niveaux plutôt élevés avec, aux USA 4.17 (4.19 il y a une semaine), en France 3.15 (3.17) et en Allemagne 2.63 (-2.64).

L’once d’or est en recul hebdomadaire à 1919$ (1933$).

Sur les valeurs du CAC40 cette semaine, la légère hausse hebdomadaire cache de forts reculs comme Téléperformance -7%, Stellantis -6%, STM -5%, Worldline -4% et Alstom, Ct Agricole et Dassault Systèmes -3%.

Peu de hausses marquantes avec Sanofi +3% et Endenred, Air Liquide et Vinci +2%.

Parions,sans vraiment nous avancer, que la volatilité et la nervosité, accentuées par des volumes d’activité estivaux plutôt faibles, vont perdurer la semaine à venir.

Les annonces macroéconomiques attendues vont certainement jouer un rôle majeur une fois de plus.