Une rentrée morose, bien aidée en cela par les dernières déclarations de Jerome Powell, prêt à sacrifier la croissance sur l’autel de l’inflation. Le résultat est sans appel, 5 séances de baisse depuis, pour un bilan de -5,50%. Heureusement la séance de ce jour permet d’en effacer une bonne partie, techniquement, ça s’imposait. Depuis mars, les marchés n’avaient pas été aussi survendus. A chaque fois, le rebond qui suivit avait tutoyé les 15%. Loin de nous l’idée d’un optimisme béat mais tous les excès, qu’ils soient haussiers ou baissiers se doivent d’être corrigés. La question à présent est de savoir si les marchés ont fini de digérer mais là encore il ne nous appartient pas de prédire l’avenir. Cela étant, les dernières statistiques montrent la solidité des économies, et l’inflation dont nous devons près de la moitié de la hausse aux énergies commence à se tasser. Sur la semaine le Brent et le Crude continuent leurs corrections pour totaliser près de 25% de baisse depuis les plus hauts. Il est à noter aussi la chute de l’euro sur la parité, un niveau plus vu depuis 20 ans, qui aura pour effet de rendre la zone euro plus attractive. Reste à déterminer l’impact de la hausse des coûts pour les sociétés consommant du dollar.

La séance de ce jour apaise donc un peu les esprits, suite à la publication du taux de chômage qui a augmenté en août, pour la première fois depuis janvier, grimpant à 3,7%. Il était tombé en juillet à 3,5%, son niveau de février 2020, juste avant que l’économie ne soit frappée de plein fouet par la pandémie de Covid-19. Les créations d’emplois ont elles fortement ralenti, à 315 000, contre 526 000 en juillet (données révisées à la baisse) et suivent le ralentissement des emplois créés en août dans le secteur privé qui sont ressorties à 132 000 contre 315 000 attendues. Ces chiffres ne sont en soi pas une excellente nouvelle mais démontrent que la machine peut ralentir, entrainant avec elle cette inflation tant redoutée.

Dans le reste de l’actualité à Wall Street, l’indice d’activité manufacturière régionale de la Fed de Dallas pour le mois d’août 2022 est ressorti à -12,9, contre un consensus de place de -13,2 et un niveau de -22,6 un mois auparavant. Un indice négatif qui signale une contraction de l’activité. Donc bonne nouvelle. Vous me suivez ?…

Les commandes industrielles pour le mois de juillet 2022 se sont établies en recul de 1% en comparaison du mois antérieur, contre un consensus de +0,2% et après un gain (révisé) de 1,8% sur le mois antérieur. Mauvaise Bonne nouvelle.

Enfin, toujours aux États-Unis, la confiance des consommateurs s’est nettement redressée en août, ceux-ci prévoyant de plus dépenser dans les mois à venir. L’indice s’est établi à 103,2 points contre 95,3 points (révisés de 95,7) en juillet, selon l’indice du Conference Board publié ce mardi 30 août. C’est bien mieux qu’attendu par un consensus d’analystes qui voyaient certes l’indice en hausse mais à 97,9 points seulement.

En Allemagne, l’inflation est repartie à la hausse en août, à 7,9 % sur un an, après deux moins de ralentissement. Cette hausse s’explique par la flambée des prix de l’énergie dans le sillage de la guerre en Ukraine. L’indice des prix a gagné 0,4 point en glissement annuel par rapport à juillet, et revient à son niveau de mai, selon l’institut de statistiques Destatis. L’indice des prix harmonisé, qui sert de référence à la Banque centrale européenne, progresse quant à lui de 8,8 %.

En zone euro, les prix à la production industrielle ont augmenté de 4% en juillet, selon les estimations d’Eurostat, l’office statistique de l’Union européenne, contre des prévisions de 2,5%. En juin, les prix avaient augmenté de 1,1%. En rythme annuel, les prix à la production industrielle ont augmenté de 37,9% en juillet 2022.

Une dernière note sur les taux, les marchés anticipent à 75,1% la probabilité d’un relèvement de 75 points de base du principal taux directeur de la Fed ce mois-ci. Une proportion qui ne cesse de progresser ces derniers jours. En Europe, la BCE pourrait bien adopter un geste de même ampleur et nous serons fixés jeudi prochain. Encore quelques séances agitées sont à prévoir.

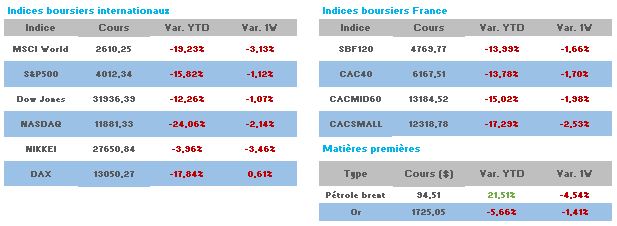

Du côté du palmarès, avec un CAC qui ne perd que 1,62% sur la semaine grâce à cette formidable séance du jour à +2,21%, les baisses restent majoritaires. En tête nous retrouvons le luxe qui souffre du ralentissement économique à venir (?). Kering -6,25%, Hermès -4,86% et LVMH -3,92%.

Dans les hausses, les bancaires tirent leur épingle du jeu. L’environnement de hausse des taux leur est favorable, Société Générale +6,92%, suivie de BNPParibas +3,56% et Crédit Agricole +2,03%. Renault reste toutefois la meilleure, +7,17%, Jefferies a relevé son objectif de cours sur le titre de 40 à 43 euros, sur fond d’accélération de la transformation du constructeur hexagonal. Le groupe a par ailleurs annoncé qu’il avait déjà réduit de près de 10% sa consommation énergétique sur ses sites en France, dont 13% sur le gaz. Cette baisse de 10 % représente environ la consommation annuelle d’une usine. L’objectif affiché est d’atteindre une baisse de 40% d’ici 2025 par rapport à 2021.