CAC40 nouveau record en séance ce jeudi à 7.387 (ancien record à 7.385)………en lévitation ?

Nouvelle semaine étonnante et toujours pleine de contradictions.

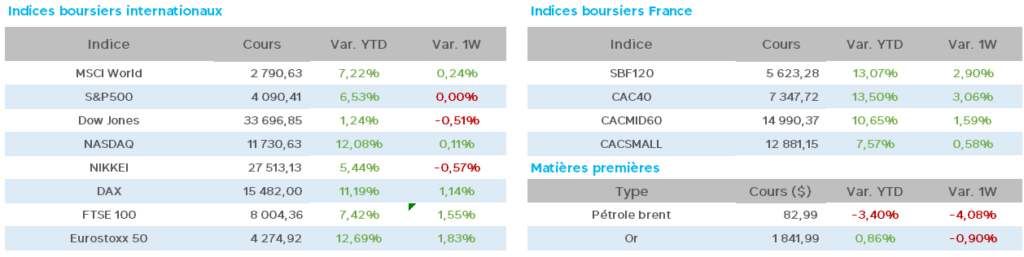

Malgré la baisse (contrôlée) des marchés en ce vendredi suite à la publication la veille du PPI américain, le CAC40 gagne encore 2.4% cette semaine (à mi-séance du vendredi) et 13% depuis le début de l’année (DAX +0.30% / ESTX50 +1.12% /S&P inch./Nasdaq+1.11% sur la semaine).

Avant toute chose, l’agitation géopolitique des derniers jours marquée par l’affaire des ballons détruits par les américains, le président chinois faisant un démenti formel de sa responsabilité dans cette histoire, des américains demandant de façon urgente à leurs ressortissants de quitter la Russie, M.Poutine se disant « prêt à une longue et coûteuse guerre en Ukraine », M.Zelensky visiblement très motivé par une reconquête de la Crimée, des tensions toujours aussi vives au Moyen Orient, et la Chine, dont le président annonce « la victoire décisive sur le Covid ».

Revenons à présent à nos marchés financiers où tout devient particulièrement contradictoire, avec, en premier lieu, les USA et cette richesse en annonces macro-économiques bien difficiles à comprendre pour l’avenir immédiat des bourses mondiales.

Au 4T 2022, pour le S&P500, 344 des 500 sociétés ont publié un bénéfice en baisse de -2.8% par rapport à 2021 (estimation à -3.7%).

« Mais, les marges baissent à partir de niveaux vraiment très élevés » remarque M.Golub statégiste à Wall Street.

Mardi, le CPI américain annonce une accélération haussière de l’inflation à +0.5% en janvier (comme attendu) et +6.4% sur un an (6.2% attendu) : réaction des économistes : la FED devrait relever ses taux à deux reprises en 2023 et ne voir aucune baisse par la suite cette année là.

De plus, les présidents de grandes banques US sentent que « le pessimisme économique se dissipe depuis peu ».

Enfin, jeudi, l’annonce d’un PPI (prix à la production) à +0.7% en janvier (+0.4% attendu) jette un froid sur la fin de semaine. En effet, la veille, la production industrielle avait surpris avec la plus forte hausse depuis 2 ans à +3% en janvier par rapport à décembre et +6.2% par rapport à janvier 2022, pendant que les stocks d’entreprises annoncés en hausse en décembre font ressortir un ratio stocks /ventes au plus haut depuis janvier 2022 !

Passons à présent à notre vieux continent, avec la CE relevant ses prévisions de croissance 2023 à +0.9% (contre 0.3% initialement) et une inflation en ralentissement plus marqué en fin d’année.

La production industrielle en décembre recule plus que prévu à -1.1% sur 1 mois et 1.17% sur 1 an.

En France, l’inflation est confirmée à 6% en janvier (sur 1an, avec 5.9% en décembre), pendant que l’Allemagne annonce des prix à la production en janvier en hausse plus forte qu’attendue à 17.8% sur un an (16.4% attendu), la résultante étant un taux de l’emprunt allemand à deux ans au plus haut depuis 2008 à 2.94%.

A noter cette semaine, l’OPEP relevant ses prévisions de croissance de la demande de pétrole 2023 grâce à la Chine, le gaz européen à moins de 50€ le MWh (7 fois moins que lors de l’invasion russe en Ukraine) ainsi que des entreprises de défense européennes à des niveaux de records boursiers (SAAB, Rheinmetal, Thales…etc).

Que déduire de tout ceci pour les jours à venir ?

Désormais, seuls 24% des gestionnaires de fonds mondiaux s’attendent à une récession aux USA (contre 77% en novembre) d’après Bank of America, mais avec un Nasdaq à +16% depuis le début de l’année, la question de la résistance des marchés actions se pose.

Si les rendements continuent à augmenter, les actions devraient engager un mouvement de correction rapidement, une fois envisagé le cas de figure d’une récession juste retardée mais pas évitée.

Ceci, d’autant plus que la FED pourrait maintenir une politique de taux agressive et durable si l’inflation venait à demeurer à des niveaux élevés plus durablement que prévu.

D’ailleurs, pour beaucoup de spécialistes, la hausse des actions en 2023 n’est rien d’autre qu’un rallye de marché baissier plutôt qu’un nouveau marché haussier.

Qui aura raison ?….afin de conclure ce bilan hebdomadaire, n’oublions jamais cet adage : « il n’y a pas grand chose que les financiers détestent plus que les politiques monétaires restrictives ».