On prend les mêmes et on recommence. Les investisseurs restent focalisés sur les tensions commerciales et sur les politiques monétaires des banques centrales.

Les marchés ont tout d’abord repris espoir sur les capacités de négociations de Donald Trump. Ce dernier est parvenu en début de semaine à un accord avec le Mexique dans lequel le pays s’engage à renforcer les mesures prises contre l’immigration aux Etats-Unis. Dans une déclaration commune signée à Washington après trois jours de pourparlers, les deux pays ont indiqué que le Mexique avait accepté d’accueillir davantage de réfugiés qui demandent l’asile aux Etats-Unis pendant l’examen de leur dossier. Mexico a aussi promis de déployer la garde nationale à la frontière avec le Guatemala, par laquelle transitent les migrants originaires d’Amérique centrale. Cet accord a eu pour conséquence la levée de taxes douanières progressives sur les produits mexicains importés aux Etats-Unis. Le peso mexicain a flambé de 2% sur la nouvelle et clôture la semaine à 19.16 MXN face au dollar US.

Toutefois, l’impact positif de cette négociation sur les négociations avec la Chine n’a pas existé. Donald Trump a déclaré qu’il se prononcerait après le sommet du G20, prévu les 28 et 29 juin à Osaka au Japon, sur l’imposition éventuelle de nouveaux tarifs douaniers à la Chine. Dans l’attente, statuts-quo.

Les investisseurs ont donc continué leurs spéculations sur la date de la baisse des taux directeurs de la Reserve Fédérale américaine. En effet, les analystes anticipent une baisse des taux directeurs en raison d’un ralentissement économique aux Etats-Unis entrainé par les taxes douanières imposées aux produits chinois. Néanmoins, la prochaine réunion du 19 juin devrait donner lieu à un statu quo d’après l’indicateur Fedwatch du CME Group. Celui-ci indique une probabilité de 77,5% d’une fourchette de taux inchangé de 2,25-2,50% la semaine prochaine. Or, une évolution semble probable d’ici la dernière réunion monétaire de l’année, celle du 11 décembre. A cette date, selon FedWatch, la probabilité d’une baisse des taux d’un quart de point en comparaison des niveaux actuels est de 13,1%, contre 31,4% pour celle d’une baisse d’un demi-point, 34,4% pour une baisse de trois quarts de point et 16,5% pour un recul d’un point.

Les indicateurs macroéconomiques continuent néanmoins sur leurs lancées. L’indice des prix à la consommation aux États-Unis pour le mois de mai 2019 est ressorti en hausse de 0,1% en comparaison du mois antérieur, en ligne avec le consensus de place. Il grimpe de 1,8% en glissement annuel. Hors alimentation et énergie, le « CPI » affiche également une augmentation timide de 0,1% par rapport au mois d’avril (+2% en comparaison de l’an dernier).

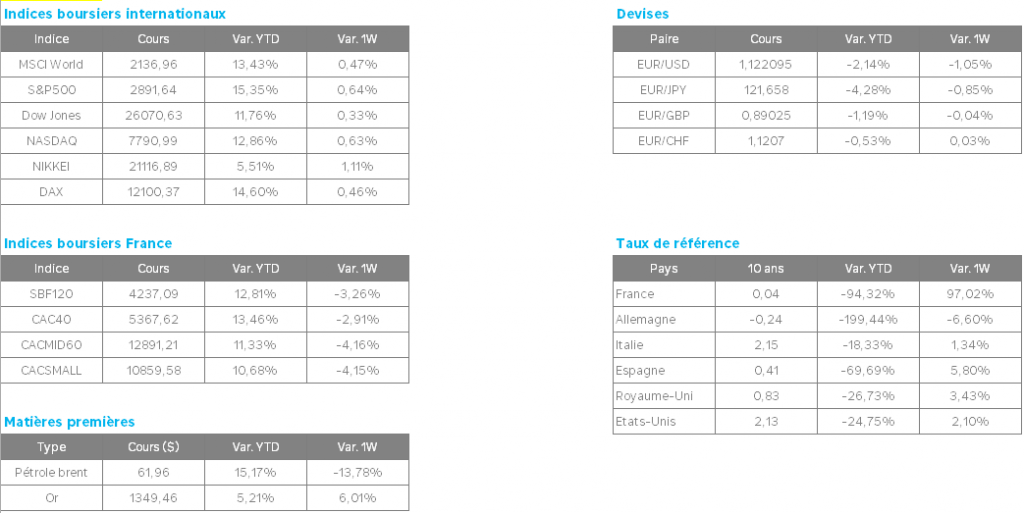

Les indices ont donc marqué une pause dans l’attente d’une fin de mois plus dynamique. Les matières premières ont cependant eu plus de volatilité. Deux pétroliers ont été attaqués jeudi dans la mer d’Oman, au large de l’Iran, ravivant les tensions dans la région. Donald Trump a affirmé vendredi que les attaques contre deux pétroliers dans la mer d’Oman dans la région du Golfe étaient « signées » de l’Iran, s’appuyant sur une vidéo publiée par le Pentagone. Les prix des barils de Brent et de WTI ont tout d’abord bondi avant de rebaisser sur fonds de prévisions de baisse de la demande. L’Agence Internationale de l’Energie a réduit de 100.000 barils par jour (b/j) sa prévision de croissance de la demande de brut pour 2019, attendue désormais de 1,2 million b/j. Elle l’avait déjà diminuée de 90.000 barils le mois précédent. Les cours du baril restent proches de leurs plus bas de 5 mois à 52.72 USD pour le WTI et 62 USD pour le Brent.

L’or a profité de l’attrait des valeurs refuges sur la semaine. Le métal jaune a atteint vendredi en cours de séance 1.358,30 dollars, son plus haut niveau depuis 14 mois.