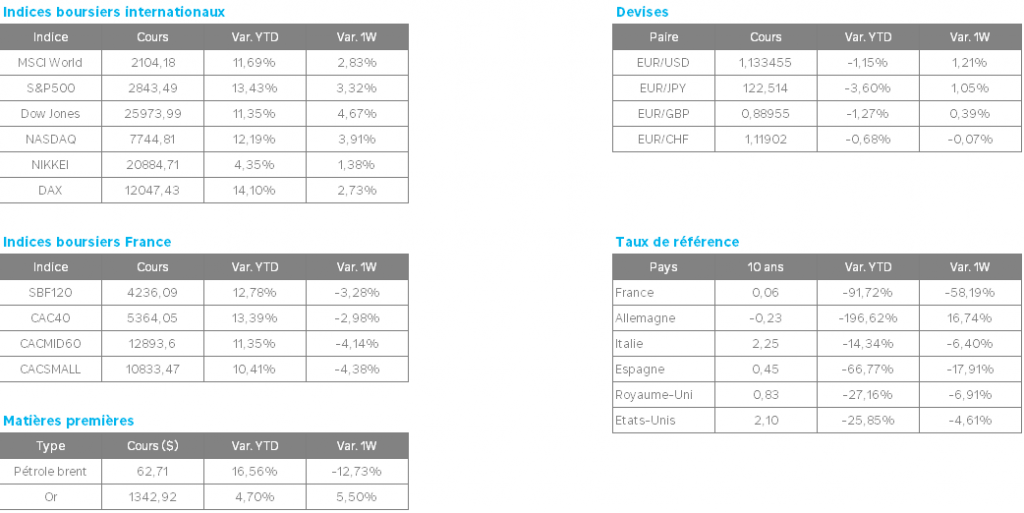

Les tensions commerciales ont concentré les attentions des marchés en début de semaine. La Chine a répondu aux Etats-Unis par l’intermédiaire de son ministre de la Défense et d’un livre blanc. Ce dernier indique que les négociations étaient dans l’impasse à cause des Etats-Unis et que la guerre commerciale « ne rendrait pas sa grandeur à l’Amérique ». De plus, Donald Trump a relancé les tensions avec le Mexique. Celui-ci a précisé que si le pays ne faisait pas plus d’efforts concernant l’immigration, de nouvelles taxes douanières seraient mises en place. Les Etats-Unis prélèveraient à partir du 10 juin des droits de douane de 5% sur tous les produits importés du Mexique et que ces taxes, progressivement relevées, seraient en vigueur tant que les flux de migrants clandestins ne seraient pas stoppés.

Les actifs refuges ont donc été recherchés par les investisseurs. Les obligations d’Etat américaines à 10 ans ont vu leur rendement baisser de 14% depuis le 21 mai 2019 à 2.128%. Cette tendance a créé une nouvelle inversion de la courte des taux aux Etats-Unis. L’once d’or a également progressé de 3.14% sur la semaine passant au-dessus des 1 300 dollars et le Yen s’est apprécié de 1.4% face au dollar américain. Actuellement, la parité USD/JPY est de 108.10 yen.

Toutefois, les banques centrales ont apporté un soutien aux actifs risqués avec des discours plus « dovish ». Jerome Powell, s’est montré pour la première fois ouvert à une baisse des taux si nécessaire. A l’occasion d’une conférence à Chicago, il a assuré que la Fed fera ce qui est « approprié » pour soutenir la croissance américaine, ajoutant qu’elle « surveille de près » les développements liés à la guerre commerciale et leurs implications économiques. Selon l’outil FedWatch du CME Group, qui reflète l’évolution des contrats à terme sur les « fed funds » (le principal taux directeur de la Fed), les marchés tablent désormais sur deux ou trois baisses de taux cette année, les attentes les plus fortes se portant sur les réunions de septembre et d’octobre.

Puis, Mario Draghi a maintenu sa politique inchangée. Celui-ci a indiqué que les taux directeurs seront maintenus à leurs niveaux actuels au moins jusqu’au premier semestre 2020 et « aussi longtemps que nécessaire pour assurer la poursuite de la convergence durable de l’inflation vers des niveaux proches de 2% à moyen terme ». La BCE a également détaillé les conditions dans lesquelles seront accordés des prêts aux banques appelées TLTRO 3. Les opérations de refinancement à long terme ciblées seront de 10 points de base de plus que le taux moyen de 0,1%. Ces facilités de refinancement doivent contribuer à « préserver des conditions de prêts bancaires favorables et une transmission harmonieuse de la politique monétaire ».

Les actions ont donc subit les flux des marchés. Toutefois, les GAFA ont fortement baissé en début de semaine. La justice américaine pourrait lancer une procédure antitrust contre ces sociétés. Alphabet a baissé de 6.1%, Facebook a baissé de 7.5%, Amazon de 4.6% et Apple de 1%. En Europe, Fiat Chrysler a retiré son offre de fusion à 30 milliards d’euros avec Renault. Cette annonce surprise a entrainé la chute de 7% du titre Renault sur la journée de jeudi. Le groupe italo-américain a pris cette décision suite à la requête du gouvernement français du report du vote du conseil d’administration de Renault sur le projet afin d’obtenir le soutien de Nissan.