FOMO (Fear Of Missing Out)

La peur de passer à côté d’un mouvement haussier des marchés oblige certains investisseurs à acheter des actions afin d’accompagner la tendance, au risque de « se battre contre la FED ».

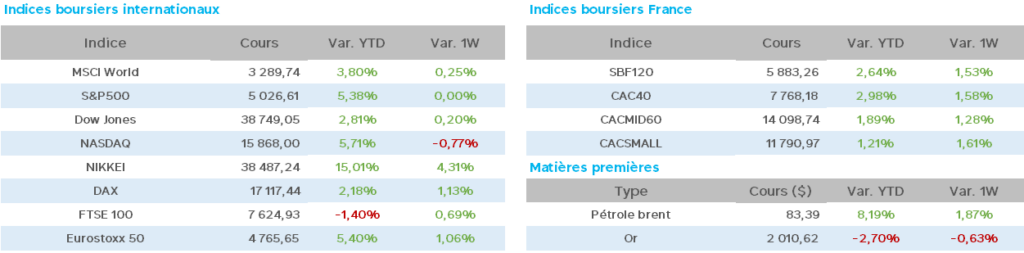

En effet, le fameux dicton (« don’t fight the FED ») semble être totalement oublié actuellement, les indices US au plus haut, ainsi que le CAC40, le DAX allemand (nouveaux records ce vendredi), le Nikkei (+ haut depuis 1989 !).

Le Président de la FED, J. Powell, ne cesse de répéter depuis des semaines, face à la hausse des marchés, que l’objectif d’inflation n’est pas du tout atteint, que le marché du travail est toujours trop vigoureux et que l’économie ne ralentit pas du tout.

En conséquence, il réitère régulièrement de ne pas vouloir prendre le risque de baisser les taux trop tôt et devoir les remonter dans la foulée en cas de résistance ou retour de l’inflation, ayant même annoncé trois fois successivement en 2024 que les taux resteraient élevés plus longtemps que prévu.

Malgré cela, R. Bostic (FED), membre plutôt militant pour un assouplissement monétaire, annonce hier jeudi « la FED pourrait attendre juillet pour baisser ses taux ».

De plus, les résultats d’entreprises surprennent positivement par leur qualité (plus de 50% du S&P500 a publié et 83% des résultats sont supérieurs aux attentes des analystes) nous reviendrons sur ce sujet en fin de document.

D’après une enquête auprès de Bank of America, les gérants et investisseurs ne croient plus en une récession aux USA.

Toujours outre Atlantique, les prix à la consommation sont en hausse de +0.3% sur un mois en janvier et +3.1% sur un an, l’inflation ralentit donc mais moins qu’attendu, mais surtout, les prix à l’importation en janvier sont en hausse de +0.8% (-0.7% en décembre), chiffre inquiétant faisant redouter que le pays importe de l’inflation.

Toujours en janvier, les ventes de détail baissent de -0.8% et la production industrielle se replie de -0.1% (baisse inattendue) alors que les stocks d’entreprises pour décembre sont en hausse de +0.4%.

Concernant le secteur des banques régionales US, un rapport fait état d’un nombre très important d’établissements souffrant de plus en plus de la situation du secteur immobilier.

Pour finir ce chapitre américain, les nouvelles inscriptions hebdomadaires au chômage sont de nouveau en baisse de 8.000 à 212.000 inscrits.

En zone Euro, nous sommes loin des problèmes américains avec une croissance en panne, une inflation n’ayant pas encore atteint ses objectifs, mais des publications d’entreprises plutôt rassurantes…ceci

n’empêchant pas Isabel Schnabel (BCE) de prévenir que « la faiblesse de la productivité en zone Euro pourrait alimenter l’inflation » (inflation = hausse des salaires = coûts sur les entreprises = hausse des prix de vente).

Par ailleurs, toujours en zone Euro, le PIB T4 est en hausse de +0.1% sur un an et la production industrielle est en hausse de +1.2% sur un an (+2.6% sur un mois) en janvier.

En France, l’inflation est confirmée à 3.1% en janvier sur un an (INSEE) (3.4% en normes européennes), en léger ralentissement avec les reculs des prix manufacturiers et de l’énergie, quant au taux de chômage, celui-ci est stable au T4.

En Allemagne, l’indice ZEW du moral des investisseurs s’apprécie à 19.9 en février (15.2 en janvier).

En Chine, rien de nouveau avec le nouvel an et la célébration du « dragon de bois ».

En Inde, l’agence américaine « Energy Information Administration » prévoit une consommation de gaz naturel qui devrait plus que tripler d’ici 2050 sous l’impulsion de la croissance industrielle.

A noter également, la contraction surprise du PIB japonais au 4T 2023, si bien que l’Allemagne, pourtant en difficulté économiquement, est devenue la 3ème économie mondiale (classement par PIB) derrière les USA et la Chine, l’Inde en 5ème position devant le Royaume-Uni puis la France en 7ème place.

Quelques nouvelles relatives aux matières premières avec :

- L’once d’or en nette baisse hebdomadaire à 2.007$ (après être passée sous les 2.000$ touchant un plus bas depuis le 13 décembre 2023)) contre 2.031$ vendredi dernier.

- Le gaz atteint un plus bas depuis juillet 2023, et le Lithium (composant essentiel des batteries) affiche une baisse de -80% en un an, conséquence d’une importante surproduction.

- Côté pétrole, le WTI en petite hausse sur la semaine à 77$ (76.16$) et le Brent à 81.65$ (81.27$), malgré la forte hausse des stocks hebdomadaires US de +12m de barils (+3.35m barils attendu). L’OPEP juge les perspectives à long terme solides et maintient ses perspectives de croissance de la demande pour 2024/2025.

Concernant les taux à 10 ans, hausse hebdomadaire avec, aux USA 4.283 (4.18), en France 2.878 (2.857) et en Allemagne 2.404 (2.35).

A l’instant, les prix à la production US pour janvier sont en hausse à +0.3% (+0.5% PPI de base), chiffres supérieurs aux attentes.

Côté valeurs, de nombreuses publications d’entreprises de bonne facture annoncées cette semaine, avec, notamment, Michelin, Stellantis, Renault, ADP, FDJ, Nexans, Safran, Schneider…

Concernant les valeurs du CAC40 (en hausse hebdomadaire de +1.60% à 14h45), nous avons, en variation d’une semaine :

A la hausse, Michelin/Stellantis/Eurofins +7%, L’Oreal/Safran +6%, Thalès/Bouygues +5%, CapGemini/Kering/Renault/Axa +4%…

A la baisse, Airbus -4%, Arcelor/Vinci/DassaultSyst./Essilor -2%…

En conclusion, la FED détient les clés de la hausse éventuelle des marchés mais aussi, la possibilité de les voir chuter en cas de déception des prochains discours de J.Powell….

Encore de nombreuses publications importantes la semaine prochaine devrait focaliser l’attention des investisseurs.