La semaine termine en fanfare comme pour saluer le règne extraordinaire d’Elisabeth II, qui depuis jeudi en fin d’après-midi, n’est plus. Quelques heures auparavant il appartenait à une autre grande dame de faire l’actualité, Christine Lagarde, dont l’annonce d’un resserrement monétaire historique n’aura pas eu d’impact sur les marchés qui avaient déjà anticipé la nouvelle. Durant la conférence de presse qui suivit, la présidente de la BCE a rappelé que l’objectif des hausses de taux était de favoriser l’épargne et de réduire la consommation pour abaisser la pression sur les prix. Malgré cette hausse des taux directeurs de 75 points de base, elle a prévenu qu’ils étaient encore « loin » d’un niveau qui « aidera à ramener l’inflation à 2% ». Elle a déclaré que les hausses suivantes, qui « dépendront des données » économiques, devront « être d’une amplitude qui nous rapproche plus rapidement» de cet objectif, assurant que la BCE allait « continuer à augmenter les taux ».

En parallèle, l’institution a revu à la baisse ses prévisions de croissance et relevé ses perspectives d’inflation, mettant en évidence l’envolée des prix de l’énergie et des produits alimentaires, les pressions pesant sur la demande et les nombreux goulets d’étranglement du côté de l’offre. Toutefois, il est à noter l’accalmie sur les cours de l’or noir qui évoluent depuis deux semaines maintenant autour de 90$, 30% plus bas que les sommets de juin. Les inquiétudes reposent à présent surtout sur le gaz naturel qui a quasiment doublé depuis début juillet. La réouverture de Nord Stream 1 remise sine die y est pour beaucoup.

Conséquence également de l’arrêt complet du gazoduc, l’euro qui a plongé pour la première fois depuis fin 2002 sous le seuil de 0,99 dollar lundi. La monnaie pâtit ainsi des craintes pour l’économie européenne. A cet instant la monnaie évolue un peu au-dessus de la parité.

De son côté Jerome Powell, lors d’un échange organisé jeudi par le centre de réflexion Cato Institute, a mis en garde contre un « assouplissement prématuré » de la politique monétaire de la Banque centrale, qui pourrait compromettre la lutte contre l’inflation, priorité de la Fed. Il a confirmé que son action allait se poursuivre « jusqu’à ce que le travail soit fait ». Il réaffirme que l’institution doit agir fortement contre l’inflation, qui ne doit pas rester trop longtemps au-dessus de l’objectif. Il constate par ailleurs la bonne tenue du marché du travail, qui fournit un argument supplémentaire pour une poursuite du durcissement monétaire. Ainsi, la Fed demeure « fortement déterminée » à maîtriser l’inflation. Elle espère y parvenir sans « coût social très élevé », a déclaré Powell, faisant référence à la lutte contre l’inflation menée sous son prédécesseur Paul Volcker au début des années 1980, pendant lesquelles la Fed avait déclenché une récession et le taux de chômage avait dépassé 10%. Pour le moment cela ne semble donc pas être le cas, 222 000 nouvelles inscriptions hebdomadaires au chômage ont été comptabilisées alors que les économistes tablaient sur 240 000 après 228 000 (révisé de 232 000) la semaine précédente.

Le dernier ISM publié, celui des services en août, atteint 56,9 contre un consensus de 55,1 après 56,7 en juillet. Cet indicateur conforte également la Fed dans sa stratégie, tout du moins pour le moment, l’économie montrant des signes de relative solidité.

En France, la production industrielle a reculé de 1,6% sur un mois en juillet, tout comme la production manufacturière, selon les statistiques de l’Insee publiées vendredi. La baisse est notamment due aux biens d’équipement, dont la production a diminué de 1,9%, aux matériels de transport hors automobile, qui reculent de 3,3%, et à un moindre degré à l’agro-alimentaire, en baisse de 0,8%, détaille l’Institut national de la statistique.

La production industrielle allemande a moins reculé que redouté en juillet. Selon les données du Bureau fédéral de la statistique, la production a diminué de 0,3% en juillet contre un repli de 0,6% attendu par les économistes. La production a par ailleurs été revue à +0,8% en juin. Sur un an, la production affiche une baisse de 1,1% contre -2,1% de consensus.

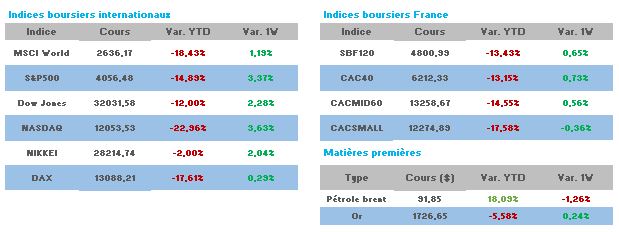

Sur la semaine, les places financières sont dans l’ensemble orientées à la hausse et nous devons leur bonne tenue à la remontée des valeurs financières et du luxe. Pour les premières, la remontée des taux leur est favorable car susceptible de gonfler leurs revenus après 10 ans de taux à 0. Société Générale +2,79% et BNP Paribas +2,53%. Pour les secondes, elles profitent du regain d’optimisme hebdomadaire. Kering +5,26% et Hermès +2,99%.

Les baisses sont très rares, Thales qui tend à corriger quand les marchés remontent perd 3,08%. Elle est devancée par Total -3,35%. Le bilan est beaucoup plus lourd dans l’indice élargi (SBF 120), Ubisoft a annoncé la prise de participation minoritaire de Tencent au capital de Guillemot Brothers Limited et son entrée dans le concert des fondateurs de la Société. Grâce à la société chinoise, la famille Guillemot parvient à mettre à l’abri Ubisoft d’une offensive capitalistique d’un potentiel prédateur. La société dérouille de 18,72%.