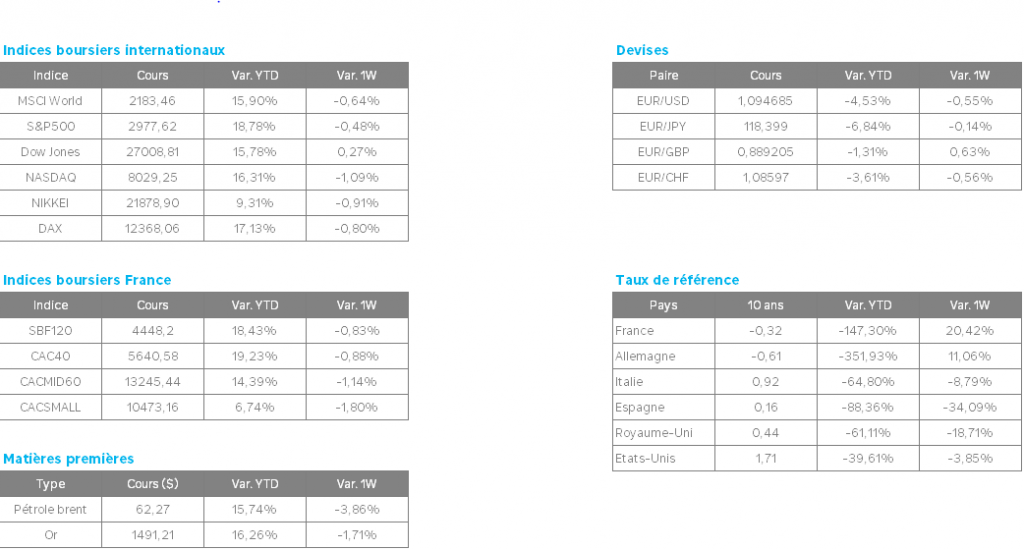

| Indices Sur la semaine écoulée, c’est en Asie où les replis sont les plus significatifs. Le Nikkei a perdu 0.9%, le Hang Seng -1.9% et le Shanghai composite -2.5%. En Europe, à l’heure de ce point, les grands indices ont limité la casse, le CAC40 enregistre une perte hebdomadaire de 1.1%, le Dax cède 0.9% et le Footsie progresse de 0.3%. Quant au Portugal, il recule de 1.9%, l’Italie de 0.8% alors que l’Espagne est quasi stable. Aux Etats-Unis, le S&P perd 0.5% sur la semaine, le Nasdaq 0.9% et le Dow Jones fait du surplace. |

| Matières premières La stabilité de l’or (+0,1% à 1514 $/once) après sa chute d’hier reflète également le regain de confiance limité des investisseurs. Le repli du franc suisse face à l’euro depuis hier soir (-0,3% à 1 € = 1,086 CHF) n’est pas non plus très marqué, la devise helvète restant proche de son point haut depuis mi-2017 (face à l’euro) atteint le 3 septembre dernier ; Les cours pétroliers ont pratiquement retracé la flambée des prix liée à la paralysie temporaire de la production saoudienne (voir graphique). Deux semaines après les attaques des forces houthis, celle-ci serait entièrement rétablie, soit beaucoup plus tôt que prévu. Cette reprise de l’offre saoudienne, couplée à une hausse surprise des stocks de brut US tendent à éclipser la montée des tensions géopolitiques dans la région, le Pentagone ayant annoncé l’envoi de soldats et de missiles en Arabie Saoudite. Le WTI perd ainsi du terrain à 56 USD tandis que le Brent se négocie autour de 62 USD. L’heure est aux prises de bénéfices sur le compartiment des métaux précieux, pénalisé par la bonne tenue des marchés actions et la montée du dollar américain. L’once d’or se traite en deçà des 1500 USD, l’argent s’échange autour de 17.5 USD et le palladium cale sous 1670 USD. Les métaux de base ont, en revanche, fini la semaine en ordre dispersé. Le cuivre et le nickel se stabilisent à 5757 et 17365 USD, l’étain progresse à 16700 USD tandis que l’aluminium s’enfonce à 1724 USD. |

| Marchés actions Le rebond des secteurs cycliques depuis cette date (lié aux espoirs d’apaisement entre les Etats-Unis et la Chine et aux anticipations de plans de relance dans les principales zones) n’aura d’ailleurs duré que deux semaines, les investisseurs semblant de nouveau adopter, depuis quelques jours, une approche plus prudente. Nous continuons pour notre part de considérer que les entreprises présentant des caractéristiques défensives restent à privilégier au stade actuel. Altice Europe, société holding de Patrick Drahi, qui comprend notamment les marques SFR, BFM TV et RMC, s’inscrit comme le leader incontesté de la performance sur 2019 dans l’indice élargi européen, le Stoxx Europe 600. Créée en 2001 par son actuel dirigeant et implantée dans quatre pays, la France, le Portugal, l’Israël et la République Dominicaine, la société a fait l’objet de larges révisions haussières de ses revenus, par les analystes. Avec 145% de gains depuis le début d’exercice, le titre s’est vite retrouvé dans les radars des investisseurs, grâce à l’amélioration de ses fondamentaux. Le retour de la croissance dans le fixe en France rajouté à un désendettement en cours et à la progression des marges ont constitué de nouvelles bases solides pour construire un parcours boursier de qualité. Altice Europe a nettement rebondi depuis le début de l’année et le titre est encore très éloigné de ses meilleurs niveaux (voir graphique). Entre temps, la dette s’est pourtant singulièrement réduite. La phase de « deleveraging » est donc pleinement en marche. |

| Marché obligataire On a pu constater une poursuite de l’accalmie sur les taux, malgré les remous créés par les tensions sur le marché du repo aux Etats-Unis, qui ont forcé la Fed de New York à ressortir l’hélicoptère à billets. Le 10 ans américains affiche un rendement de 1.72% à l’heure où ses lignes sont écrites, alors que le Bund allemand végète à -0,58% sur la même durée et que l’OAT française évolue autour de -0.28%. La palme revient toujours à la Suisse : -0.84% ! Dans le reste de l’Europe, il faut aller en Grèce (1.32%) ou en Italie (0.83%) pour trouver des rémunérations correctes. Le 10 ans espagnol se retrouve à 0.14%, une semaine après le relèvement de la notation souveraine du pays par S&P de « A- » à « A ». |

| Marché des changes L’euro cède du terrain face au billet vert pour désormais se négocier en dessous de la ligne des 1.10 USD, entraîné à la baisse par l’assouplissement de la politique de la BCE. Cette dernière fait l’objet de plus en plus de critiques, notamment de certains « faucons », fermement opposés à relancer le programme de rachat de dettes pour doper l’activité économique. La zizanie perdure au Royaume-Uni après l’arrêt de la Cour suprême annulant la suspension du Parlement décidée par Boris Johnson. Ce dernier enchaîne les déconvenues, ce qui devrait, faute de trouver un accord avec l’Union Européenne, sceller un nouveau report du Brexit au-delà du 31 octobre. Par conséquent, la livre se fragilise face à l’euro et au dollar, à l’image de la hausse de la paire EUR/GBP (à 0.89 GBP) et de la baisse du cable (à 1.22 USD) Du côté des valeurs refuges, le yen et le franc suisse se stabilisent face au billet vert, un dollar s’échangeant contre 108 JPY et 0.99 CHF. |

| Statistiques économiques Les indicateurs macroéconomiques sont moroses en Europe, à l’image du fléchissement des PMI européens dévoilés en début de semaine. L’activité manufacturière continue de souffrir en Allemagne, où les baromètres économiques tombent à des plus bas de 7 ans (voir graphique). Le PMI dans les services a atteint 52.5 en septembre (consensus de 54.3) tandis que le PMI manufacturier s’élève à 41.4 (consensus de 44). En Allemagne, si l’indice GfK de confiance des consommateurs rassure (9,9 en octobre vs 9,7 en septembre), les ménages restent toujours frileux à l’idée de dépenser leurs gains en pouvoir d’achat. o Face à la faiblesse de la demande, la chute de l’activité se prolongera, ce qui nécessitera une nouvelle vague d’assouplissement monétaire de la part de la BCE d’ici la fin de l’année ; o Notons d’ailleurs que malgré le ralentissement constaté de l’investissement productif et les craintes concernant les perspectives, les encours de crédits aux entreprises en zone euro continuent de progresser (+4,3% en août vs +4% en juillet), ce qui rassure quant à la transmission de la politique monétaire ultra-accommodante de la BCE, les entreprises jouissant de taux très faibles. Aux Etats-Unis, le PIB américain progresse sans surprise de 2% en rythme annuel, confirmant la décélération de la croissance US, par rapport au taux de 3.1% du trimestre précédent. En revanche, le moral des consommateurs s’est nettement dégradé en septembre, l’indice de confiance du consommateur ayant reculé à 125.1 contre 134.2 pour le mois d’août (consensus de 133.5). La semaine prochaine, les investisseurs s’intéresseront aux indicateurs manufacturiers chinois (PMI, lundi) et aux chiffres de l’emploi américains, qui culmineront vendredi avec les statistiques mensuelles d’octobre. |