75 points de base et au moins autant à venir…

Ce n’est pas tant cette hausse de taux que les commentaires qui l’ont accompagnée qui auront eu raison des marchés. Le ton offensif de Jerome Powell y est pour beaucoup. Il avait précisé précédemment que la Fed ferait le nécessaire pour endiguer l’inflation mais le futur paraît désormais plus clair ou plus sombre… En effet, Le président de l’institution prévoit de nouvelles hausses de taux pouvant atteindre jusqu’à 4,40% en fin d’année et 4,60% en 2023. Pour l’instant il ne s’attend pas à ce que l’économie américaine tombe en récession. Conséquence immédiate, le 10 ans américain aura donc continué à monter pour atteindre 3,70%, un niveau plus vu depuis 2011.

Gardons toutefois à l’esprit que si la Banque centrale est prompte à remonter ses taux, elle le sera tout autant pour les baisser dès les premiers signes d’une accalmie de l’inflation : « Au cours des prochains mois, nous serons à l’affût des preuves indiscutables du reflux de l’inflation. Pour l’instant il n’y a que de faibles signaux de ralentissement du marché du travail ». Espérons que les effets se ressentiront assez vite sans quoi l’économie pourrait se retrouver à l’arrêt. Le patron de la Fed l’a précisé lui-même : « Je ne connais pas la probabilité d’une récession, mais il est possible que nous aurons une période de croissance bien plus faible ».

Pendant ce temps, 213 000 nouvelles inscriptions hebdomadaires au chômage ont été enregistrées. Les économistes tablaient sur 218 000 après 208 000 (révisé de 213 000) la semaine précédente.

L’indice du marché immobilier de la National Association of Home Builders pour le mois de septembre 2022, s’est établi à 46, contre 49 un mois auparavant, 55 en juillet et 67 en juin. Il s’agit donc du troisième mois de dégradation forte de cet indicateur.

Hors US, en Suisse, le Conseil fédéral a revu en nette baisse ses prévisions de croissance économique en évoquant la montée des risques liés à l’énergie et à l’inflation. Le secrétariat d’Etat à l’économie (Seco) prévoit désormais une progression du PIB limitée à 2% en 2022, soit 0,6 point de moins que prévu en juin. Pour 2023, il table sur +1,1% de croissance (+1,9% précédemment).

En Allemagne, l’indice des prix à la production des biens industriels a augmenté de 45,8% par rapport à août 2021 (+7,9% sur un mois). Ils sont dopés par les prix de l’énergie, en rebond de +139% en un an, et de +20,4% par rapport à juillet. Hors énergie, la hausse des prix à la production est plus modérée de 14% en août. Pour une sécurisation immédiate de ses sources d’énergies, l’Allemagne a annoncé un plan de nationalisation à 100% d’Uniper, issue en 2016 de la scission des activités d’énergie fossile de la compagnie allemande E.ON. Ce plan prévoirait un retrait du groupe finlandais Fortum du capital du fournisseur allemand d’énergie.

En France, le climat des affaires s’assombrit à nouveau… L’indicateur qui le synthétise, calculé par l’Insee à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, perd deux points en septembre. À 102, il reste néanmoins légèrement au-dessus de sa moyenne de longue période (100) et ressort en ligne avec les attentes. Tous les grands secteurs d’activité participent à cette détérioration, à l’exception du bâtiment.

Les indicateurs PMI européens ont montré une contraction assez générale de l’activité en septembre. L’indice PMI composite préliminaire de la zone euro pour septembre a été de 48,2 (48,5 pour le PMI manufacturier et 48,9 pour les services). Les indices PMI allemands se sont établis nettement sous la barre des 50 (48,3 pour l’indice manufacturier et 45,4 pour les services). L’indice PMI manufacturier français a été de 47,8, contre 53 pour les services. Au Royaume-Uni, l’indice PMI CIPS manufacturier a été de 48,5 et l’indice des services de 49,2.

Conséquence de la remontée des taux, l’euro / dollar recule à 0,9728$. Le baril de Brent continue sa chute sous les 86$.

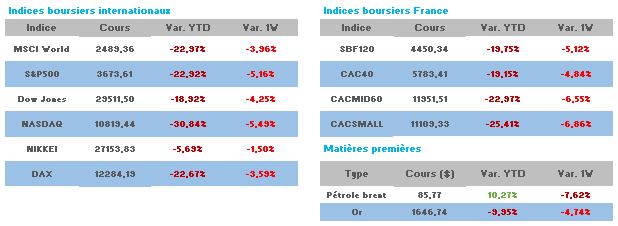

Au niveau des valeurs, avec 4,84% de baisse pour notre CAC le bilan ne peut être que catastrophique, la tendance étant la même partout ailleurs, S&P 500 -4,56%, Nasdaq -4,72%, Eurostoxx -4,09% et -3,11 pour le MSCI World. Les hausses étant absentes passons en revue les baisses. Renault est en tête, -13,29%, la société qui affichait une belle performance relative depuis le début de l’année marque le pas. Les craintes sur le ralentissement économique pèsent sur le secteur ainsi que le coût de l’emprunt. Elle est suivie de Téléperformance -10,38% et Alstom -10,15%. Il faut surtout retenir que la liste est encore longue autour des 10% de baisse et qu’elle touche tous les secteurs sans discernement. Nous noterons la spécificité de la séance de ce jour qui semble s’apparenter à un « Sell Off » ou capitulation pour les allergiques aux anglicismes. Les marchés sont de surcroît survendus et il y a fort à parier qu’un rebond est proche. Tout ceci reste toutefois de la littérature car l’analyse technique a ses limites, à plus forte raison en ces temps difficiles, les places mondiales étant prises en étau entre deux chefs de guerre, de part et d’autre du globe, l’un luttant contre l’inflation et l’autre pour l’hégémonie de son état.