La réunion du jeudi 10 décembre de la BCE n’a pas réservé de surprise, indiquant clairement qu’elle maintiendra des conditions de financement très favorables jusqu’à ce que les dynamiques d’inflation et d’activité d’avant-crise soient retrouvées, soit jusqu’à mi-2022 environ. Les mesures phares attendues sont au rendez-vous : 1/ enveloppe du programme d’achats d’actifs lié à la Covid-19 (PEPP) relevée (+500 MM€ à 1850 MM€) et prolongée de neuf mois (jusqu’à fin mars 2022), avec réinvestissement des achats jusqu’à fin 2023 au moins (vs fin 2022 précédemment) ; 2/ nouveaux programmes de refinancement bon marché des banques (TLTROs et PELTROs) en 2021 ; 3/ pas de baisse du taux de rémunération des dépôts (maintenu à -0,5%), ce qui explique probablement la remontée de l’euro hier en séance (+0,3% face au dollar à 1 € = 1,21 $) ; 4/ pas de recommandation en matière de versement des dividendes pour les banques, participant ainsi à la chute du secteur hier en bourse. L’environnement de taux bas sera donc durablement maintenu.

Concernant le Brexit, alors que le week-end dit « de la dernière chance » approche (même si avec le Brexit les décalages sont monnaie courante et le Parlement européen est prêt à valider un accord jusqu’au 28 décembre si nécessaire), les déclarations des deux camps sont de moins en moins optimistes. Boris Johnson a notamment jugé hier que la probabilité était forte d’avoir une relation type Australie (règles de l’Organisation Mondiale du Commerce) plutôt que Canada (accord de libre-échange), ce qui a accentué la baisse de la livre sterling face à plusieurs devises dont l’euro (-1%, à 1 € = 0,913£) ainsi que celle des taux souverains britanniques à 2 et 10 ans. Le Premier ministre britannique dit vouloir s’entretenir individuellement avec Paris et Berlin mais, sans compromis sur la nécessité de garantir une concurrence durablement équitable et un accès privilégié aux eaux britanniques, les chances d’avancées restent faibles selon nous. Dans ce contexte, la préparation de l’absence d’accord de libre-échange doit être renforcée et nous considérons que les deux parties concluront des accords point par point pour limiter la rupture économique. Cette option a été en partie crédibilisée par la publication hier de la Commission européenne de propositions d’aménagements en vue d’un no deal, afin de permettre une continuité temporaire des accès pour le trafic aérien et routier (de 6 mois sous condition de réciprocité par le Royaume-Uni) ou encore pour la pêche (proposition pour un an). En cas d’échec des discussions ces prochains jours, ces mesures devraient être peu à peu renforcées avant le 1er janvier 2021, ce qui limitera selon nous le potentiel de baisse de la livre sterling et permettra également à la Banque d’Angleterre d’éviter un passage de ses taux directeurs en territoire négatif.

En France, le constat qui a été dressé cette semaine par le premier ministre Jean Castex est clair : la France n’est pas encore sortie de la deuxième vague épidémique. Le nombre de contaminations a arrêté de chuter et reste au-dessus de 10000 par jour, un niveau nettement plus élevé que l’objectif fixé (5000 cas). La situation est légèrement moins mauvaise dans les hôpitaux où le nombre de lits occupés en réanimation est passé sous 3000 (objectif entre 2500 et 3000). Dans ce contexte, le déconfinement aura bien lieu le 15 décembre mais dans des conditions plus strictes, au moins jusqu’au 7 janvier, quand un nouveau point d’étape sera effectué en fonction de l’évolution de la situation sanitaire.

Aux Etats-Unis aussi, la situation n’est pas rose. Entre accélération rapide du nombre de décès et dégradation des indicateurs économiques, la pression monte sur le Congrès et la Fed pour renforcer le soutien. Hier, trois indicateurs sont venus rappeler que la réalité était aussi inquiétante de ce côté de l’Atlantique, ce qui contiendra la remontée des taux souverains et la dépréciation du dollar (qui reste valeur refuge et ne baisse plus depuis le regain d’inquiétude) : 1/ une hausse des inscriptions au chômage selon les données hebdomadaires dans un contexte de fermeture croissante de l’économie et alors que les aides sont sur le point de toutes disparaître; 2/ une chute de l’indicateur hebdomadaire de croissance : 3/ des pressions inflationnistes toujours contenues malgré le rebond de l’économie des derniers mois, ce qui nous conforte dans notre scénario d’une remontée des prix seulement progressive ces prochaines années.

Malgré ce tableau peu reluisant, les tensions entre Républicains et Démocrates limitent toujours la capacité à valider la relance. Pire encore, les sénateurs qui devaient valider la proposition de prolongement des financements de l’Etat pour une semaine, et éviter ainsi un « shutdown », ont reporté le vote et font craindre une fermeture d’une large partie des services de l’Etat dès ce soir. Ceci devrait être évité selon nous mais de telles divergences témoignent d’une capacité limitée à compromettre si bien que la prochaine relance à voter ne suffira pas pour éviter une nouvelle contraction de l’activité ces prochains mois.

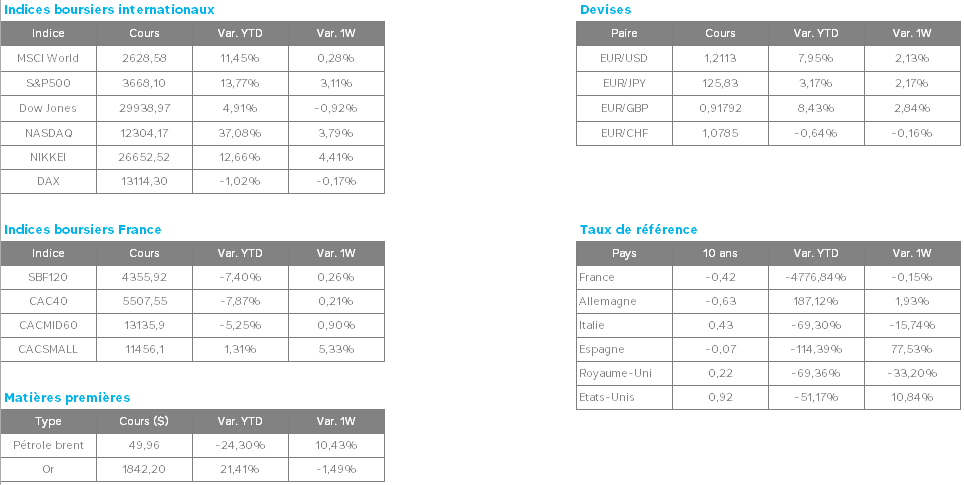

Le baril de Brent, la référence européenne du prix du pétrole, vient de franchir les 50 dollars. C’est son plus haut niveau depuis début mars. La hausse du pétrole est logique, comme celle des actions et des obligations, avec l’amélioration des perspectives de retour à la normale dans la plupart des économies. Petits boosters supplémentaires exclusivement liés au pétrole : la faiblesse du dollar, rendant le pétrole moins coûteux pour les acheteurs étrangers, et l’accord signé entre l’Opep et les copains producteurs de la Russie sur une augmentation de la production moins importante que prévu début 2021, rendant l’offre plus « rare ».

La Banque du Japon devient le premier actionnaire des entreprises de l’archipel » (Les Echos).

La capitalisation boursière de Tesla est plus élevée que celle de tous les autres constructeurs automobiles dans le monde réunis.

Le marché immobilier français a bien résisté à la crise. Les transactions dans l’immobilier résidentiel ancien n’ont baissé que de 5% sur un an à fin septembre. Les prix, eux, ont grimpé : +6,5 % pour les appartements et +4,2 % pour les maisons. La ville championne est Rennes (+14,4 % pour ses appartements), devant Nantes (+13,2 %) et Lyon (+10,6 %). Peuchère : Paris n’est pas sur le podium (+7,6 %).