Le vert est sauf.

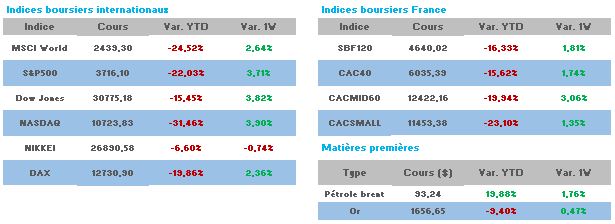

Et ce n’était pas gagné d’avance, car entre les résultats des entreprises au beau fixe et les statistiques qui laissent encore présager une poursuite de la hausse des taux, les marchés avaient fort à faire. S’il faut encore le rappeler, tout signe d’une économie solide sera accompagné d’un durcissement de la lutte contre l’inflation. En début de semaine, le renoncement de la Première ministre britannique à son plan de réduction d’impôts, qui lui avait valu son élection mais aussi les inquiétudes du FMI entre autres, a permis un regain d’optimisme sur les marchés. Liz Truss aura même fini par démissionner après seulement 44 jours au pouvoir, laissant son gouvernement promettre une certaine austérité ; tout du moins de nouvelles mesures fiscales en vue de recettes supplémentaires. Sur l’instant les emprunts obligataires avaient pu se détendre, mais ils ont depuis rejoint des plus hauts. Ce court répit avait temporairement permis un beau rebond des valeurs technologiques, le Nasdaq s’appréciant de 3,43% mardi. Les bonnes publications trimestrielles ont donc fini, dans une mesure somme toute relative, par avoir raison de cet optimisme, douchant quelque peu les espoirs d’un ralentissement de la hausse des taux des Banques centrales. Ainsi le 10 ans américain a dépassé 4,30%, un niveau plus vu depuis 2007 et 3,02% pour le français alors que nous étions proche de 0 en début d’année.

Les effets de la forte remontée des taux directeurs commencent cependant à se faire ressentir aux Etats-Unis. L’indice manufacturier régional Empire State de la Fed de New York pour le mois d’octobre 2022 s’est établi à -9,1, à comparer à un consensus FactSet de -3 et un niveau de -1,5 un mois auparavant. L’indice s’enfonce donc très nettement dans le rouge, signalant une forte contraction de l’activité manufacturière dans cette région. L’indice manufacturier régional de la Fed de Philadelphie pour le mois d’octobre 2022 s’est établi à -8,7 (-5 de consensus et -9,9 un mois plus tôt), signalant une poursuite de la contraction de l’activité. En outre, l’indice des indicateurs économiques avancés américains mesuré par le Conference Board pour le mois de septembre, s’établit en recul de -0,4% par rapport au mois antérieur (-0,3% de consensus de place et une quasi-stabilité un mois avant). Toutefois, la production industrielle américaine a progressé de 0,4% en septembre en rythme mensuel, contre +0,1%, attendu. Elle est donc plus forte qu’anticipé mais son évaluation est moins récente que les indices précédents. Elle avait diminué de 0,1% (révisé de – 0,2%) en août. L’emploi va également dans ce sens, avec 214 000 inscriptions hebdomadaires au chômage pour la semaine passée contre 235 000 de consensus de marché (FactSet), traduisant une belle résistance du marché américain de l’emploi.

Le Livre Beige de la Fed, publié mercredi, deux semaines avant sa prochaine réunion monétaire, a dépeint un risque (ou espoir) de ralentissement aux Etats-Unis où un vent de « pessimisme » commence à souffler parmi les entrepreneurs. « La hausse des prix reste élevée », selon l’enquête. Pour les dernières anticipations relatives aux hausses de taux de la Fed, l’outil FedWatch fait ressortir une probabilité de plus de 98% pour une nouvelle hausse de taux de 75 points de base, dès le 2 novembre. Le taux des « fed funds » serait alors porté entre 3,75 et 4%.

Dans la zone euro, l’estimation d’inflation en septembre a été revue à 9,9% sur un an par Eurostat, contre 10% précédemment estimé. Ce chiffre reste le plus élevé depuis 1997.

En Allemagne, les prix à la production ont progressé plus rapidement que prévu le mois dernier, avec un bond de 45,8% sur un an. L’indice ZEW du sentiment des investisseurs sur les perspectives en octobre est ressorti à – 59,2 contre -65,7 attendus et – 61,9 en septembre.

En France, le climat des affaires dans l’industrie s’est légèrement redressé en octobre, après trois mois consécutifs de baisse. L’indicateur est ressorti à 103,0 en octobre, en hausse par rapport à septembre (102,0), et meilleur que les attentes des analystes.

Du côté des valeurs, la période des résultats bat son plein, Alstom +7,97% sur la semaine, suite une salve de contrats. Elle est suivie de Publicis, +6,94%, qui a relevé ses prévisions annuelles. Le secteur automobile n’est pas loin, dopé entre autre par le Mondial de l’Auto dont le dernier évènement avait été annulé en raison des conditions sanitaires. Renault et Stellantis respectivement +6,55% et 4,84%. Dans l’indice élargi, Orpéa a fait un « carton », +37,63% ce qui est nettement en deçà de son plus haut de mercredi (+45% à 13h15 rien que sur la matinée). Cette hausse s’expliquerait par les positions « short » rachetées en urgence avec l’emballement des cours. Au dernier pointage de mercredi, les positions vendeuses déclarées par les gros fonds représentaient encore 11,27% du capital.

Les baisses sont rares, L’Oréal, -4,98% malgré des ventes au T3 meilleures qu’attendues. Jefferies explique avoir des sentiments mitigés sur les chiffres publiés, notamment sur ceux de la division luxe qui sont inférieurs aux attentes.

Outre atlantique, le leader du streaming Netflix s’adjuge 22,40% pour le moment, après avoir affiché un rebond sensible du nombre de ses abonnés, désormais porté à 223 millions.

A l’inverse, Snap perd pour l’instant 32% depuis l’ouverture de Wall Street. Le propriétaire de l’application de messagerie Snapchat a fait état hier soir, de résultats trimestriels en demi-teinte et présenté des prévisions décevantes.