MEFIANCE

Incertitudes relatives aux politiques monétaires, risque de récession (9 fois sur 10 d’après les statistiques, les politiques de hausses des taux mènent à la récession) , volatilité au plus bas (souvent suivie d’une phase de correction), fin du semestre approchant (avant les mois d’été)…les inquiétudes et interrogations ne manquent pas en cette fin de première semaine de juin qui semble vouloir finir sur une note peu changée.

La Chine a donné le ton en annonçant une chute inattendue de ses exportations en mai (- 7.5% !) suite à la faiblesse de la demande, suivie d’une baisse plus rapide que prévu des prix à la production en mai (-4.6%) confirmant que l’inflation proche de zéro freine toute relance économique. En zone Euro, le PIB du T1 a vu une contraction de -0.1% annonçant une entrée en récession, et les hausses de taux non prévues en Australie et au Canada donnent le signal d’une inflation encore bien présente dans le paysage économique.

Le coût de l’argent risque fort de rester élevé plus longtemps.

Quant à l’OCDE, elle est « inquiète pour la longue route vers une croissance économique durable » et pour la Banque Morgan Stanley « la BCE terminera son cycle de hausse des taux en juillet » et « voit le S&P500 à 4.200 points au 2T 2024 » (4.294 le 8 juin 2023).

Mme Schnabel (BCE) annonce que « l’impact des taux sur l’économie prendra du temps », M.Knot (BCE) « la BCE n’hésitera pas à relever encore ses taux après juillet si l’inflation demeure élevée » et Mme Lagarde (BCE) « pas de signe clair d’un pic sur l’inflation sous jacente à ce jour ».

Aux USA, cette semaine, le Wall Street Journal prévient « du risque pour les grandes banques US d’une augmentation de 20% des exigences de fonds propres » mettant le secteur sous pression à cette annonce.

Les fonds actions enregistrent un premier afflux hebdomadaire depuis 10 semaines.

Les commandes à l’industrie sont en hausse de 0.4% en avril.

Le PMI des services est annoncé en hausse à 54.9 en mai (53.6 en avril). Les ISM des services sont, en revanche, en repli surprise à 50.3 en mai (51.9 en avril) contre 52.4 attendu.

Le déficit commercial se creuse de façon plutôt inquiétante avec une hausse de +23% et surtout, chiffre imprévu, la hausse des demandes hebdomadaires d’allocations chômage à +28.000 (pour un total de 261.000, chiffre le plus haut depuis 2021).

Enfin, les stocks de grossistes baissent de -0.1% (contre -0.2% attendu).

Dans ce contexte, les économistes tablent sur un statu quo concernant la hausse des taux de la FED la semaine prochaine, mais envisagent un retour des hausses les mois suivants.

En France, la nouvelle de la confirmation de la note « AA » par l’agence S&P rassure, malgré l’annonce du maintien de cette note sous surveillance.

Le PMI des services en mai est publié en ralentissement à 52.8 (54.6 en avril) et la Banque de France annonce tabler sur une croissance du PIB 2T de + 0.1%.

En Allemagne, la croissance du secteur privé ressort sous les attentes à 53.9 contre 54.2 en avril, les commandes manufacturières d’avril s’affichant en hausse de 0.4% sur un mois contre +3% attendu (!).

La production industrielle pour avril est en petite hausse de 0.3%.

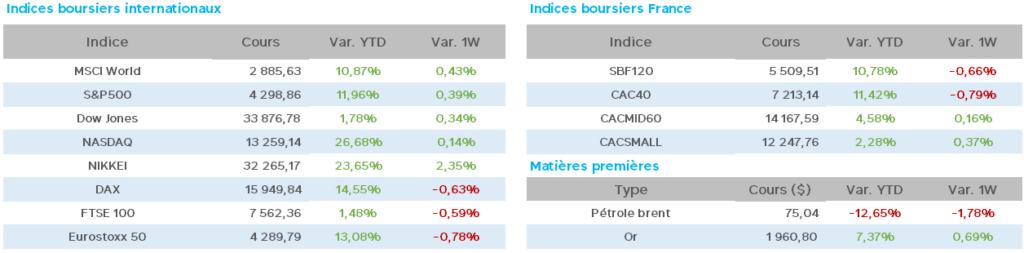

Les taux à 10 ans sont en hausse sur une semaine avec, aux USA, 3.75 (3.64 vendredi dernier), en France 2.93 (2.75) et en Allemagne 2.39 (2.30), l’once d’or est inchangée sur une semaine à 1962$ , le pétrole WTI à 71$ (72$) et le Brent à 76$ (inchangé).

Les rendez-vous avec les Banques Centrales sont donnés pour la semaine prochaine. Peut-être donneront-ils une tendance claire pour le reste du semestre.

Pour finir, à la réunion de l’OPEP, l’Arabie Saoudite surprend avec son annonce de coupes supplémentaires d’un million de barils/jours.

La Banque Mondiale, de son côté, relève ses prévisions de croissance mondiale 2023 à +2.1% (contre 1.7%) mais reste très prudente pour 2024 avec une hausse de +2.4% (contre 2.7%).