DES PEURS….MAIS CONNUES.

Comme il est souvent expliqué sur les marchés financiers, la pire des craintes est sans aucun doute l’inconnue. A ce jour, à priori, nous les connaissons probablement toutes.

Ne revenons pas sur l’inflation et les risques de récession (nous en reparlerons dans ce document ultérieurement), mais évoquons (de nouveau) les banques régionales américaines, mais aussi, l’éternel retour du fameux plafond de la dette US, qui devrait être atteint au 1er juin.

En effet, comme chaque année, les USA se rapprochent dangereusement d’un potentiel défaut de leur dette, entrainant une impossibilité pour le pays de faire face à ses obligations.

Or, le Congrès doit voter pour relever ce plafond, mais le Président Biden, proposant la date du 9 mai pour ce vote, voit ses adversaires Républicains menacer d’un blocage aux lourdes conséquences potentielles avertit Janet Yellen (Secrétaire au Trésor).

Toutefois, chaque année voit ce processus aboutir sans suite néfaste sur le pays, mais la peur d’un échec, toujours envisageable, persiste aux yeux de certains économistes.

Autre peur de retour cette semaine, le nouveau stress sur le secteur des banques régionales US (rappelons leur importance sur le financement d’entreprises de la technologie, entre autres…), dont de nouveaux représentants se trouvent à leur tour dans une spirale de difficultés violentes, avec, notamment, Pacwest dont le cours de bourse s ‘est effondré de plus de 50% jeudi (plus de 80% de baisse depuis le 1er janvier), entrainant d’autres établissements jugés à risques à leur tour.

Pour First Republic, l’histoire est terminée, la banque étant désormais fermée et une partie importante de ses actifs cédés à JP Morgan (réalisant de fait certaines bonnes affaires à n’en pas douter).

La rapidité avec laquelle il est désormais possible de retirer ses actifs d’une banque en difficulté, accélère de façon foudroyante les risques de faillites de ces établissements, comme un jeu de dominos.

Revenons, comme à notre habitude, aux évènements économiques majeurs de cette semaine qui s’achèvera par une légère contraction des indices majeurs (à l’heure de la rédaction de ce document)

A commencer par les Etats-Unis, qui annoncent en début de semaine des commandes à l’industrie à +0.9% en mars (+1.3% attendu), ainsi que des ISM manufacturiers en rebond à 47.1 en avril (46.3 en mars) et des ISM des services en hausse à 51.9 (51.2 en mars).

De même, les créations d’emplois privés avril ressortent à +296.000 (145.000 attendu !), alors que les stocks hebdomadaires de pétrole brut baissent sensiblement de nouveau à -1.3m de barils contre des attentes à -500m de barils.

Ainsi, comme attendu, la décision de J.Powell (FED) de relever les taux de 25 pb (après 10 hausses d’affilée) en annonçant la possibilité d’une pause dans le cycle de hausse des taux intervient presque comme un « non-évènement ».

A ce sujet, Chr.Boucher (ABN AMRO) déclare que J.Powell « est en passe de réussir son pari d’un retour à une inflation sur ses objectifs initiaux sans entrainer de récession ».

En Chine, évènement important et inattendu, avec la publication d’un PIB 1T à + 4.5% (après +2.9% au 4T 2022), accompagné d’un fort rebond de la consommation ceci ayant pour conséquence la possibilité de voir l’économie chinoise dépasser ses objectifs 2023 de croissance plus rapidement que prévu suite à l’arrêt des mesures anti-Covid récentes.

En France, surprise sans réelles conséquences, avec la dégradation de la note du pays de AA à AA- par l’agence FITCH due au poids du remboursement de la dette remontant avec la hausse des taux pour la seconde économie de la zone euro.

M.Lemaire, Ministre de l’Economie, estime cette décision non fondée, sans donner plus d’importance à cette nouvelle.

Pour suivre, le PMI composite du secteur privé est annoncé en léger repli en avril à 52.4 (52.7 en mars), tandis que celui des services monte moins qu’attendu à 54.6 (53.9 en mars) avec des attentes à 56.3.

Enfin, d’après l’INSEE, la croissance économique devrait atteindre +0.2% au T2 (en glissement annuel), juste après la publication d’une production industrielle en baisse de 1.1% en mars sur un mois avec seulement -0.5% attendu.

En Allemagne, les ventes aux détails sont publiées à -2.4% en mars, les exportations -5.2% sur un mois (-2.4% attendu), les importations -6.4% sur 1 mois (-1.7% attendu).

Le PMI de croissance du secteur privé supérieur aux attentes à 54.2 en avril au plus haut depuis un an (52.6 en mars) et celui des services poursuivant sa reprise à 56 (53.7 en mars).

Les commandes au secteur manufacturier pour mars est publié à -10.7% sur un mois (seulement -2% attendu).

En zone Euro, l’inflation repart à la hausse en avril (+7% sur un an) mais l’inflation sous-jacente ralentit.

Et comme attendu, la BCE annonce, par la voix de Mme Lagarde, le ralentissement du rythme de hausse des taux (+ 25pb) ainsi que la prolongation quasi certaine du processus de hausses à venir.

La Banque Centrale annonçant également la baisse de ses prévisions d’inflation pour 2023 et 2024.

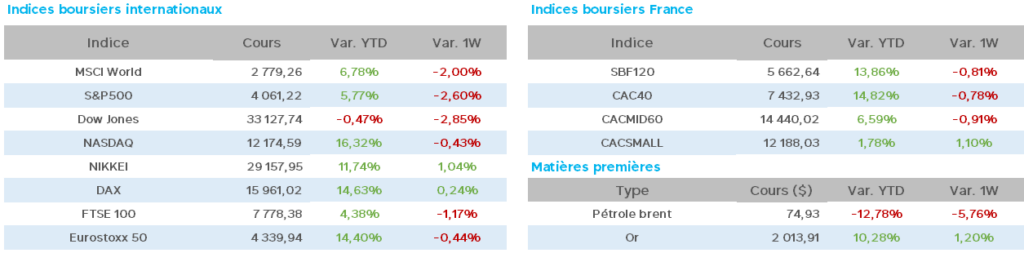

Enfin, sur le front des taux à 10 ans, reculs marqués pour cette semaine avec, aux USA 3.38 (3.48 il y a une semaine), en France 2.84 (2.93) et en Allemagne 2.24 (2.37) (à 15h)

L’or est repassé à 2040 (1987 la semaine passée) avec les nouvelles craintes de récession et le stress sur les banques, quant au pétrole, forte baisse cette semaine avec le Brent à 74 (79 il y a une semaine) et le WTI à 69 (73).

A noter également des prix mondiaux de céréales dans une spirale baissière, secteur qui réagit à la baisse des prix du pétrole (tonne de blé tendre pour exemple à moins de 230€ au plus bas depuis 2021).

Les indices sont en hausses en cette fin de semaine, et il en est de même avec les taux américains repartant à la hausse après la publication du taux de chômage à 3.4% en avril (3.6% attendu) et des créations d’emplois non-agricoles à +253.000 nettement supérieurs aux attentes de +180.000…

En conclusion, la récession semble de nouveau s’éloigner (malgré les risques sur le secteur bancaire), l’inflation en voie d’être maîtrisée…et la publication très solide d’Apple relance les indices en ce premier vendredi du mois.