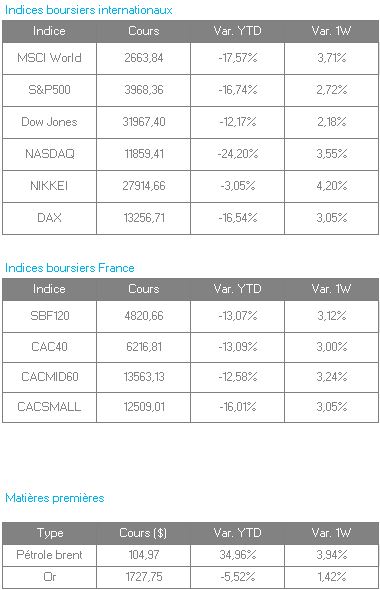

Les investisseurs prendraient-ils conscience de l’attractivité des marchés financiers ? Nous l’écrivions la semaine dernière, nombreuses sont les sociétés pour lesquelles la crise de cette année aura permis de les rendre attractives. Car avec près de la moitié des valeurs de notre indice qui perdent encore plus de 20% depuis le 1er janvier, les résultats publiés vont finir par avoir raison des plus pessimistes. Les 5 jours écoulés en sont une illustration. Et les marchés ne s’y trompent pas car même si la BCE a jeté de l’huile sur le feu, cela n’aura pas été suffisant pour couper ce bel élan. A contrario, en cas de déception, les sanctions sont sans appel, c’est pourquoi la sélection reste primordiale en ces temps volatiles.

Alors certes le conflit en Ukraine n’est pas terminé mais il semble passé de mode, tout du moins pour le moment. Et l’actualité n’était pas neutre. Sergueï Lavrov a prévenu que le nouvel objectif de conquête de la Russie s’étendait à la région orientale du Donbass. Vladimir Poutine a déclaré que la Russie respecterait ses engagements en matière de fourniture de gaz naturel, tout en prévenant que les flux via le gazoduc Nord Stream, pourraient bientôt être réduits si les sanctions empêchaient toute maintenance supplémentaire de certains de ses composants.

En Italie, la démission de Mario Draghi, dont l’action dans ses tentatives de réformes du système des retraites ou de libéralisation de l’économie était entravée par les opposants politiques, n’aura pas eu non plus d’impact.

Les marchés se seront également accommodés de l’inflation au plus haut. En zone euro, son taux annuel a été confirmé à 8,6% en juin 2022, contre 8,1% en mai, a indiqué Eurostat, l’office statistique de l’Union européenne. Il est en ligne avec le consensus. Un an auparavant, il était de 1,9%. Le taux d’inflation annuel de l’Union européenne s’est établi à 9,6% en juin 2022, contre 8,8% en mai. Un an auparavant, il était de 2,2%.

C’est à cette inflation que nous devons la réaction de la Banque centrale européenne qui a annoncé cette semaine une augmentation de son taux de refinancement à 0,50% contre 0% auparavant à partir du 27 juillet. Le taux de rémunération de dépôt passe ainsi de -0,50% à 0% tandis que le taux de prêt marginal est porté à 0,75%. Les économistes anticipaient une hausse de 25 points de base. Aucune incidence non plus sur les marchés.

L’activité dans le secteur privé a ralenti plus que prévu en France en juillet, a indiqué S&P Global. L’indice des directeurs d’achat (PMI) Composite, qui prend en compte les secteurs manufacturier et des services, est ressorti à 50,6 contre un consensus Reuters de 51,8 et 52,5 en juin. Il est au plus bas depuis 16 mois et se rapproche des 50, niveau sous lequel le secteur se contracterait. C’est le cas par contre du PMI pour le secteur manufacturier qui est passé de 51,4 à 49,6 entre juin et juillet. Il était attendu à 50,8. Le PMI pour les services est passé de 53,9 à 52,1 entre juin et juillet. Il était attendu à 52,7.

Aux Etats-Unis, une enquête Reuters montre que la Réserve fédérale américaine devrait relever la semaine prochaine ses taux de 75 points de base pour juguler une inflation élevée et que la probabilité d’une récession est désormais de 40%.

Finalement, les marchés n’auront été attentifs qu’aux résultats ressortis pour 80% des sociétés ayant publié, supérieurs aux attentes. Cette relative solidité des marchés pourrait aussi s’expliquer par le fait que les vendeurs auraient déjà vendu ! Selon la dernière enquête mensuelle des stratégistes de Bank of America, les investisseurs n’ont jamais été aussi peu exposés sur le marché actions depuis 2008 et n’ont jamais privilégié autant la détention de cash depuis 2001.

Du côté des valeurs, sur le CAC 40, les hausses sont légion, Publicis flambe de 13,71%, en raison de son S1 et du relèvement de ses prévisions pour 2022. A noter une amélioration de sa marge opérationnelle qui passe de 17,5% à 18%. La société est suivie par Hermès et Kering, respectivement +7,30% et 6,92%, toutes deux portées par les propos dithyrambiques d’un spécialiste américain du secteur du luxe qui a clairement décrit une fièvre acheteuse des touristes en Europe. Relayant le sentiment d’autres acteurs du secteur « les consommateurs américains voyagent en Europe comme si c’était la fin du monde ». Legrand se fraie un chemin, +7,27%.

Seulement cinq baisses, Orange -4,11% suivie d’Alstom, -3,95%, malgré des résultats en ligne mais éclipsés par l’inflation qui devrait peser dans une certaine mesure sur l’exercice fiscal 2022/23.

Sur le Nasdaq, Snap affiche une chute vertigineuse de 40% ce jour, au lendemain de la publication de ses comptes trimestriels marqués par une baisse de la demande publicitaire et la concurrence croissante d’applications comme TikTok. La contagion s’étend dans une certaine mesure au secteur, les investisseurs s’attendent à ce que le rythme de croissance des recettes publicitaires des médias sociaux soit le plus lent jamais enregistré cette année, l’inflation galopante et d’autres difficultés économiques incitant les marques à réduire leurs budgets marketing. A l’opposé Coinbase, la plateforme permettant de traiter de la cryptomonnaie reprend pour le moment 30% sur la semaine, aidée en cela par le regain d’intérêt pour le bitcoin entre autres, qui récupère 10% sur 5 jours.