UN DEBUT DE TRIMESTRE AGITE

Les taux à 10ans US, déjà bien tendus, sont passés en une semaine de

4.55 à 4.86 au plus haut.

Pourtant, cette semaine, aux USA, le « shutdown » évité de justesse (comme d’habitude, même si cet accord adopte un budget provisoire à échéance

mi-novembre) aurait du suffire à redonner une forme de sérénité.

Mais voilà, cette hausse fulgurante des taux a tout emporté avec elle :

le pétrole reparti à la baisse brutalement, retour des craintes de récession, inflation persistante avec une économie résiliente et un marché du travail américain toujours aussi solide.

De plus, le 11ème mois consécutif de contraction de l’activité manufacturière en septembre confirme un ralentissement alors que les commandes à l’industrie progressent de +1.2% en août.

L’enquête « JOLTS » sur les créations d’emplois aux US montre un marché du travail plus solide qu’attendu alors que l’enquête ADP sur l’emploi privé montre un nombre de créations an août nettement sous les attentes.

Mais pour autant, la très légère hausse des inscriptions hebdomadaires au chômage (+2.000) confirme cette solidité, à plus forte raison que les statistiques très attendues sur l’emploi en ce vendredi inquiètent fortement : les créations d’emplois non agricoles en septembre sont publiées très au dessus des attentes avec 336.000 créations contre

170.000 attendu avec un taux de chômage stable à 3.8%.

Résultat, retour des taux US sur les hauts niveaux et baisse des marchés actions alors qu’en Europe en matinée, le CAC40 était en hausse de 0.8% et que les « futures » US annoncent une baisse de l’ordre de 1%.

En Europe, nous assistons à une salve de communiqués de membres de la BCE :

M.Lane : »la hausse des salaire entretient l’inflation domestique ».

Certains responsables de la BCE estiment que « le cycle de hausse des taux est terminé ».

M.Herodotou : « les données d’inflation prouvent l’efficacité de la politique monétaire de la BCE ».

M.Kazimir: « la dernière hausse des taux était probablement la toute dernière ».

Pour M. Villeroy (BdF) : « les chiffres de l’inflation montrent que le niveau des taux de la BCE est approprié ».

Les chiffres de l’activité manufacturière pour le mois de septembre montrent une stabilité pour la zone €, un plus haut de 3 mois en Allemagne et un 8ème mois consécutif de contraction en France (avec une chute remarquée des nouvelles commandes).

Quant à l’activité du secteur des services, la zone € au plus haut depuis deux mois, l’Allemagne repassant au dessus du niveau de croissance à 50.3 et la France poursuivant son repli à 44.4 (46 en août).

A noter la production industrielle en repli de 0.3% sur un mois en août en France et des commandes à l’industrie en Allemagne en forte hausse à+3.9% contre +1.8% attendu.

Enfin, le gouvernement allemand prévoit désormais une contraction du PIB2023 de -0.4%.

Peu d’actualité du côté de la Chine avec la reprise du secteur manufacturier en ralentissement en septembre à 50.6 (51 en août).

Le pétrole voit ses cours fluctuer de façon très nerveuse avec la confirmation de Ryad et Moscou de la prolongation des mesures de baisse de la production jusqu’à fin 2023, à quoi il faut ajouter les inquiétudes sur la demande suite aux craintes de récession.

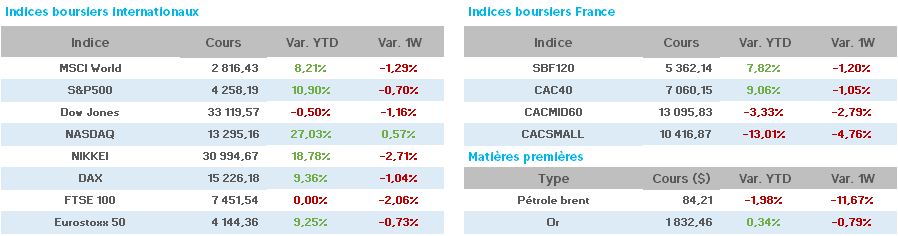

En conséquence, le WTI affiche un cours de 82.11$ (92$ vendredi dernier !) et le Brent à 84.07$ (93.38$), fortes baisses depuis l’envolée des taux d’intérêts US.

L’once d’or se replie également avec un cours à 1.815$ contre 1.875$ il y a une semaine.

A 15h30, heure d’ouverture de Wall Street, les taux à 10ans aux USA sont à 4.84 (4.55 vendredi dernier), en France à 3.52 (3.40) et en Allemagne à 2.93 (2.85).

Du côté des valeurs du CAC40, l’actualité s’est portée cette fin de semaine sur la Société Alstom qui prend la suite des déboires récents de la Société Générale.

En effet, le titre aura perdu cette semaine environ 40% (!) après son avertissement sur ses objectifs de FCF (Free Cash Flow).

En quelques mots, d’après Alstom, « l’explosion à la hausse des commandes entraine un envol des stockages et donc un envol des besoins en fonds de roulement (BFR = l’argent nécessaire au financement de l’exploitation) » et malgré les propos du groupe, beaucoup redoutent une augmentation de capital.

A la baisse cette semaine au sein du CAC40, Alstom -44%, Edenred -12%, Renault -10%, Worldline -7%, St Gobain/Unibail/Veolia/ Thalès -5%, Engie/Arcelor/safran/Total -4%…

A la hausse, Dassault Syst. et STM à +1%.

A 16h30, le CAC40 affiche une baisse hebdomadaire de près de 2%. Il est certain que, déjà, des cabinets d’analyse se préparent à abaisser les objectifs sur les indices actions, et, pour quelques uns, de façon très brutale (déjà, des niveaux sur le CAC40 à 6.200 pts contre 7.000 pts en ce vendredi sont évoqués en cas de poursuite du mouvement haussier sur les taux d’intérêts).

En conclusion, le dernier trimestre s’annonce bien incertain, et, comme bien souvent, il faudra des mauvaises nouvelles économiques pour rassurer les investisseurs sur les actions.

Plus que jamais, tous les regards se portent désormais sur l’évolution des taux d’intérêts, mais aussi sur les publications des entreprises qui vont commencer très prochainement.