Cette semaine, les actifs risqués ont été particulièrement pénalisés du fait des incertitudes autour du virus apparu en Chine. Sa diffusion rapide et le nombre de morts ont poussé les autorités chinoises à prendre des mesures d’urgence nettement plus radicales plaçant d’autres villes en quarantaine. Le bilan s’alourdit, en Chine comme ailleurs. Les masques sont en rupture de stock dans les officines et supermarchés chinois.

On n’en est pas encore à parler d’impact sur la croissance mondiale, mais les retombées économiques de l’épidémie sont déjà palpables. Tourisme, transports et ventes au détail sont les premiers secteurs impactés. Des valeurs du luxe (françaises) comme LVMH ou Kering ont baissés depuis le début de la semaine. Les compagnies aériennes (chinoises principalement) piquent aussi du nez, à l’instar de China Southern Airlines : -10,6 % en début de semaine.

Maintenant que la hache de guerre a été partiellement enterrée entre Chinois et Américains, le Président américain a profité de la tribune de Davos, au Forum économique mondial, pour prévenir sa prochaine cible : l’Union européenne. S’il n’obtenait pas un accord commercial favorable bientôt, sous-entendu avant les prochaines élections présidentielles de novembre, il commencerait à surtaxer l’importation de véhicules européens aux Etats-Unis.

Une amélioration conjoncturelle certes, mais progressive. La publication des indices PMI de janvier en Europe constituera le principal enjeu ce vendredi alors qu’ils donneront un premier aperçu du niveau de confiance des entreprises après les soulagements intervenus en fin d’année dernière concernant la guerre commerciale et le Brexit. Les attentes du consensus tablent sur une amélioration mais très légère (51,2 vs 50,9 pour le composite zone euro), notamment pour le secteur manufacturier.

L’indice PMI japonais envoyait le 24/01/20 déjà un message similaire, en progressant (49,3 vs 48,8 en décembre) mais pas suffisamment pour sortir du territoire de contraction. Concernant la zone euro, et plus particulièrement la France, notons les propos positifs tenus hier concernant les discussions autour d’une solution au niveau de l’OCDE pour la taxation du secteur numérique, éloignant plus clairement le risque de taxes additionnelles américaines sur 2,4 MM$ d’exportations françaises.

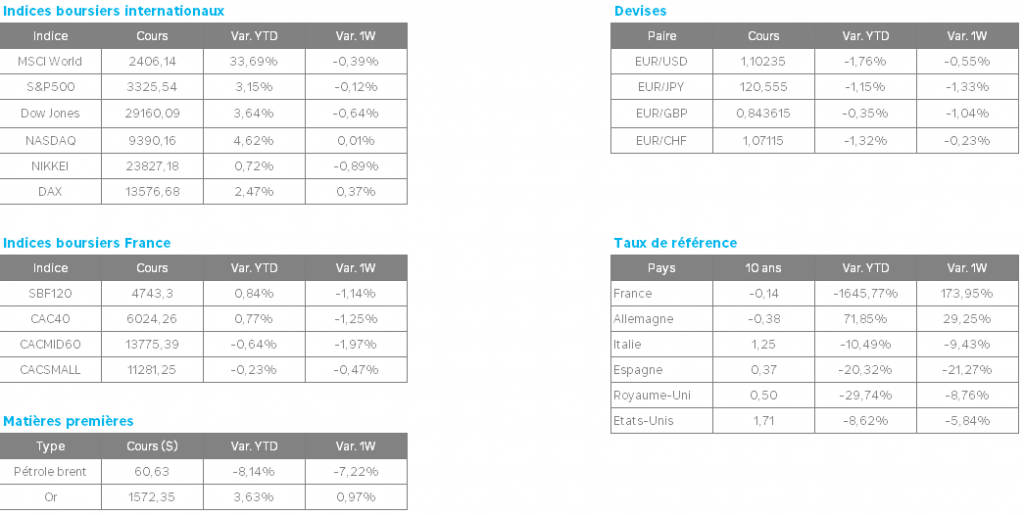

IPSEN a annoncé la suspension des recherches sur un traitement : le titre a perdu 25% ce vendredi 24.

CARREFOUR, le marché salue l’accélération de la croissance : +5,40%

RENAULT tombe à ses plus bas depuis fin 2012, dégradée par Citigroup.

TESLA, la capitalisation boursière dépasse désormais les 100 milliards de dollars. C’est plus que General Motors et Ford réunis. Pour l’heure, le business de Tesla n’est toujours pas rentable en raison d’investissements massifs, cependant c’était le même cas pour AMAZON il y a quelques années.