UN DEBUT 2024 SOMBRE ET MOROSE

Déjà fini le bel optimisme de la fin de l’année 2023 qui aura vu les indices s’envoler en novembre et décembre (+6.17% et +3.17%) sur fond d’espoirs (voire de certitudes pour certains) de plusieurs baisses des taux de la FED en 2024 ?

Le premier discours de la Banque Centrale américaine n’a pourtant pas varié en rappelant la résilience de l’économie US et de son marché du travail entrainant des doutes sur un adoucissement de la politique monétaire au 1T 2024.

Quand certains annonçaient déjà « au moins deux baisses de taux en 2024 », dont une dès le mois de mars, d’autres envisagent désormais un « statu quo » pour le premier semestre, ce qui change totalement la façon d’appréhender les perspectives boursières immédiates.

En conséquence, les marchés actions démarrent l’année par une phase de consolidation plutôt brutale qui n’augure rien de bon à court-terme, d’autant plus que la saison des publications de résultats pour le 4T 2023 va bientôt démarrer avec son lot d’incertitudes nombreuses.

C’est pourquoi, le net rebond des taux à 10 ans constaté, notamment hier jeudi, peut légitimement avoir comme suite une prolongation d’un mouvement baissier du marché actions en ce mois de janvier, déjà bien négatif en seulement 4 séances.

Et comme par hasard, le léger rebond de l’inflation en France (3.7% en décembre contre 3.5% en novembre), en Allemagne (3.7% en décembre contre 3.2% en novembre) et en zone Euro (2.9% en décembre contre 2.4% en novembre) ne donne pas vraiment un signal de baisse de vigilance de la part de la BCE quant à sa politique monétaire restrictive…

En Chine, légère accélération de l’activité manufacturière en décembre, avec, de surcroît, le gouvernement prévoyant des vols internationaux pouvant atteindre 80% des niveaux pré-Covid d’ici la fin de l’année 2024.

Aux USA, Wall Street entame une consolidation après 9 semaines de gains consécutifs, avec des PMI manufacturiers en baisse en décembre (47.9 / 49.4 en novembre) et avec un léger recul des offres d’emplois donnant le petit signal d’un marché du travail en ralentissement.

Toutefois, le secteur privé (ADP) a créé plus d’emplois que prévu en décembre (164.000 vs 101.000 en novembre) avec des inscriptions hebdomadaires au chômage en baisse de -18.000.

En zone Euro, le secteur privé est à la peine en décembre avec la poursuite de la contraction de l’activité, confirmée aussi bien en France qu’en Allemagne faisant craindre une récession au 4T 2023.

De plus, en Allemagne, les ventes au détail baissent de -2.5% en novembre contre des attentes à -0.1%.

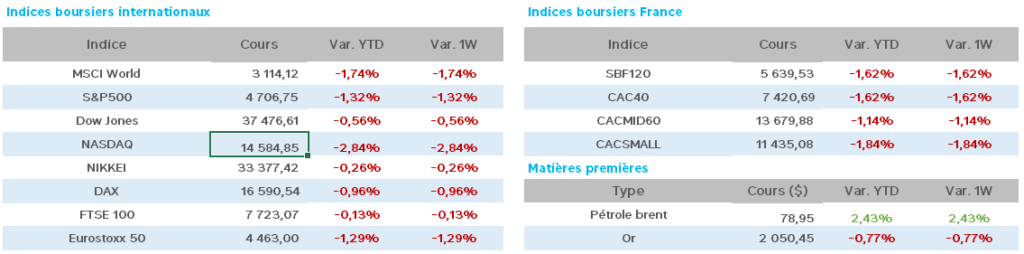

Concernant le pétrole, peu de variations cette semaine malgré les tensions persistantes en mer Rouge mais avec surtout des perspectives économiques mondiales en berne.

Le WTI est à 72.72$ (71.90$) et le Brent à 77.86$ (77.28$).

L’once d’or est en léger repli hebdomadaire à 2.037$ (2.065$).

Les taux à 10 ans remontent sensiblement depuis la nouvelle année avec, aux USA 4.038 (3.883), en France 2.712 (2.535) et en Allemagne 2.17 (2.014).

Pour finir la semaine, mauvais chiffres de l’emploi US avec des créations d’emplois non agricoles de +216.000 en décembre et un taux de chômage US à 3.7%.

Mauvaises performances pour les actions en cette première semaine de l’année avec un CAC40 en baissent de 2.60% déjà en 4 séances à 14h30.

Du côté géopolitique, peu de nouvelles rassurantes avec l’entrée éventuelle du Hezbollah libanais dans le conflit Israël-Hamas, une violente intensification des frappes russes en Ukraine, Taiwan sur ses gardes et la Corée du Nord ayant procédé aux tirs de plus de 200 obus en direction de deux îles sud-coréennes, Séoul menaçant de riposte en cas de dégradation de la situation (Kim Jung Un menace de destruction la Corée du Sud et les Etats Unis).

2024 ne commence donc pas sous le signe de la confiance.