UNE SEMAINE D’ESPOIRS

L’annonce du nouveau ralentissement de l’inflation aux USA a-t-il sonné le glas des hausses de taux à venir par la FED ?

En effet, avec une inflation à 3% (et une inflation sous-jacente passant de 5.3% à 4.8%) il est clair désormais que l’on se rapproche d’un niveau de normalisation, même si la prudence doit encore être de mise encore quelque temps.

Hélas, les craintes relatives aux politiques monétaires ne s’atténuent qu’aux USA alors que dans les pays occidentaux, la situation est nettement moins claire.

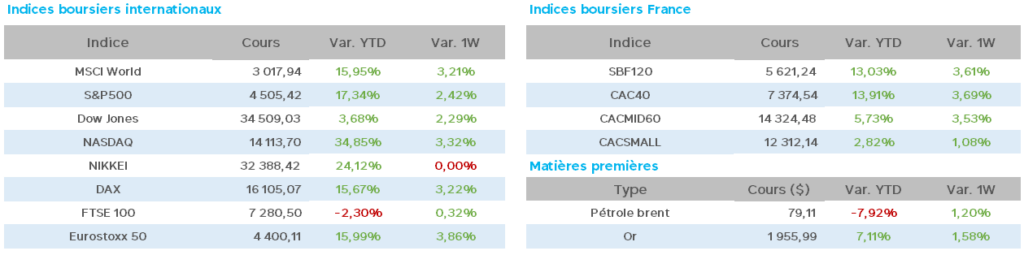

Pour autant, la semaine passée a vu les marchés actions repartir à la hausse avec, notamment, un CAC40 en progression de 3.70%, signant 6 séances consécutives de hausse.

Aux Etats-Unis, la FED a annoncé son intention de voir les banques de taille moyenne augmenter leurs fonds propres, et, a également vu M.James Bullard démissionner de son poste à St Louis, membre (votant) de la FED le plus fervent défenseur d’une politique monétaire restrictive, il souhaitait voir les taux atteindre le niveau de 6% pour pouvoir lutter efficacement contre l’inflation…une nouvelle carrière universitaire l’attend, et, quand à nous, nous attendons de connaître son successeur.

Au coeur de toutes les attentions cette semaine, le Nasdaq 100 au plus haut de 15 mois avec un gain de 40% depuis le début de l’année va devoir faire « peau neuve » avec l’annonce du besoin de rééquilibrer cet indice afin d’en réduire la concentration des très grosses capitalisations (Microsoft, Apple, Nvidia, Amazon et Tesla) représentant au total 44% du poids de cet indice.

Cette restructuration indicielle devrait être annoncée en début de semaine.

Après les chiffres meilleurs que prévu de l’inflation, les inscriptions hebdomadaires au chômage sont annoncées en recul à 237.000, confirmant le rebond du moral des ménages en juillet à 72.6 (64.4 en juin) d’après l’indice de confiance de l’Université du Michigan.

Par voie de conséquence, l’indice S&P500 repasse au dessus du niveau de 4.500 pour la première fois depuis 15 mois.

Enfin, début des publications US en ce vendredi 14 juillet, avec des résultats variés pour les premières bancaires avec Wells Fargo relevant ses prévisions de revenus, JP Morgan dont le bénéfice bondit au 2T grâce à la hausse des taux et Citi voyant le sien en forte baisse trouve son explication dans la faiblesse de l’activité « trading ».

En Chine, la situation complexe ne s’améliore pas cette semaine.

La déflation des prix à la production s’accentue en juin de façon plus élevée qu’attendu, à cause de la faible demande.

L’inflation est retombée à 0% en juin, au plus bas depuis 2021 entrainant l’indice boursier MSCI Chine en recul de 10% depuis le début de cette année.

De surcroît , les autorités de marchés ont annoncé une diminution inquiétante des demandes d’IPO (introductions en bourse) d’1/3 au premier semestre 2023.

Pour en finir avec ce sombre tableau, les exportations reculent de -12.4% en juin, plus gros recul depuis plus de 3 ans.

En Europe, M. de Guindos de la BCE voit les pressions sur les produits de base commencer à s’atténuer, et suite à certaines annonces de gouvernements au sujet des relocalisations d’entreprises, des économistes préviennent que celles-ci sont particulièrement inflationnistes…MM. Macron et Lemaire devraient en tenir compte.

Toujours du côté de la BCE, des rumeurs font état de voir une seule hausse de taux au-delà de juillet.

Enfin, la production industrielle de la zone Euro en mai augmente moins que prévu à +0.2% sur 1 mois, et baisse de -2.2% sur 1 an (contre des attentes à -1.2%) d’après le cabinet Eurostat.

En France, M.Villeroy (Banque de France) ne souhaite pas voir la BCE relever ses objectifs initiaux d’inflation.

Pas de feu d’artifice en ce 14 juillet pour le taux du Livret A maintenu à 3% alors que certains le voyaient s’établir à 4% voire plus.

Pour les taux à 10 ans, nette détente cette semaine avec, aux USA 3.85 (4.06 vendredi 7 juillet), en France 3.02 (3.19) et en Allemagne 2.51 (2.66).

L’once d’or repart à la hausse à 1954$ (1917$).

Quant au pétrole, à noter que le Brent est repassé momentanément au-dessus des 80$ pour la première fois depuis le mois d’avril grâce aux perspectives de reprise économique à venir, le cours en fin de journée de vendredi s’établissant à 79.60$ (77$ vendredi passé) et pour le WTI 75.15$ (72$).

Du côté des valeurs du CAC 40, le luxe domine une fois de plus les hausses de la semaine (LVMH +8% / Hermès +7% / L’Oréal +5%) suivi de très près par le secteur européen des semi-conducteurs (suite à de nombreux commentaires très optimistes de cabinets conseils) avec STMicro + 8%.

Téléperformance +8%, Unibail et Alstom +6% complètent le tableau des fortes variations haussières.

Enfin, avec +4%, Dassault Systèmes, Legrand, Thales, Michelin et Cap Gemini se distinguent également.

Côté baisses, comme toujours dans un marché fortement haussier, peu de reculs à noter, sinon Sanofi et Engie avec des baisses anecdotiques de 0.2%…

En conclusion de ce document, si l’optimisme semble vouloir revenir en ce début d’été, il faudra à présent des résultats d’entreprises sans accidents majeurs pour espérer voir les marchés poursuivre leur progression et, peut-être, envisager de nouveaux records historiques.

Pour cela, le rendez-vous est pris dès lundi avec le véritable démarrage de la saison de publications du 2T qui devrait, comme d’habitude, voire de très fortes variations sur certains titres.