Encore et toujours l’inflation. Les chiffres américains pour le mois d’août ne sont guère rassurants. L’indice des prix à la consommation a augmenté de 0,1% en comparaison du mois antérieur et de 8,3% en rythme annuel, contre des consensus respectifs de -0,1% et +8,1%. Hors alimentaire et énergie, le constat est même assez alarmant, dans la mesure où les prix grimpent de 0,6% par rapport au mois antérieur, deux fois plus vite que prévu. Le CPI hors alimentaire et énergie progresse de 6,3% par rapport à 2021, contre 6,1% de consensus de marché et 5,9% un mois avant.

Par conséquent, l’outil FedWatch du CME Group estime la probabilité d’une nouvelle hausse de taux de 75 points de base le 21 septembre, à l’issue de la prochaine réunion monétaire, à 82%. Pire, certains anticipent désormais un geste encore plus fort de 1%, qui porterait dès la semaine prochaine la fourchette du taux des fed funds entre 3,25% à 3,5% (probabilité de 18%) ! Les anticipations de durcissement monétaire sont donc encore montées d’un cran.

Cependant, il est à noter que les prix à la production aux États-Unis ont baissé de 0,1% sur un mois en août, conformément aux prévisions des économistes, après un recul de 0,5 % en juillet. Sur un an, ils grimpent de 8,7 % contre un consensus de +8,8% après +9,8% en juillet. Les prix « core » ont augmenté en août de 0,4%. Les économistes visaient +0,3% contre +0,2% en juillet. Sur un an, ces prix « core » ont augmenté de 7,3% contre un consensus de 7,1% après 7,6% en juillet.

Par ailleurs les chiffres d’activité US tendent à démontrer un certain tassement. En effet, les ventes de détail pour le mois d’août ont augmenté de 0,3% en comparaison du mois antérieur, contre un consensus stable, et après un déclin de 0,4% un mois avant. Hors automobile cependant, la consommation américaine a flanché, avec des ventes de détail en baisse de 0,3%, contre +0,1% de consensus. Hors automobile et essence, ces ventes de détail ont augmenté de 0,3%, contre 0,6% de consensus et 0,3% un mois plus tôt. D’après la Fed, la production industrielle américaine du mois d’août 2022 a décliné de 0,2% en comparaison du mois antérieur, contre +0,2% de consensus et +0,5% un mois avant.

Enfin, la production manufacturière s’est appréciée de 0,1% par rapport au mois de juillet, contre un consensus de +0,15%. Le taux d’utilisation des capacités de production s’est établi à 80%, contre 80,3% de consensus et 80,2% pour la lecture révisée du mois antérieur.

Les stocks des entreprises américaines pour le mois de juillet 2022 sont ressortis en croissance de 0,6% en comparaison de juin, en ligne avec le consensus de place.

En zone euro on assiste même à un ralentissement, la production industrielle corrigée des variations saisonnières a diminué de 2,3% en juillet et de 1,6% dans l’Union européenne, par rapport à juin 2022, selon les estimations d’Eurostat, l’office statistique de l’Union européenne. Elle était attendue en repli de 1% pour la zone euro. En juin 2022, la production industrielle avait augmenté de 1,1% dans la zone euro et de 1,0% dans l’UE.

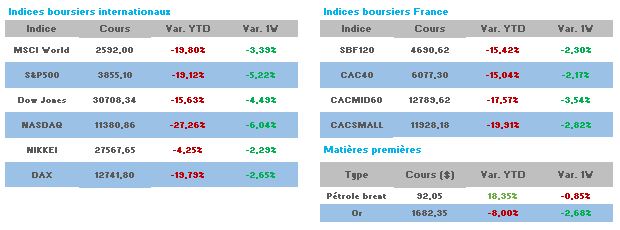

A la lecture de toute cette actualité, le bilan hebdomadaire est sans appel. Cela étant, l’Eurostoxx s’avère relativement solide avec une performance négative de 1,88%. En comparaison, le bilan outre atlantique est catastrophique, le S&P et le Nasdaq décrochent de 5% et 6% à cette heure. Pour ce dernier, la baisse depuis le début de l’année est vertigineuse, -27%.

En France, Renault s’illustre particulièrement en s’adjugeant 8,89%, en tête même du SBF120. La valeur renait de ses cendres après avoir connu des problèmes de gouvernance (affaire Ghosn) puis la crise des composants et enfin la guerre en Ukraine, ayant engendré la cession de ses activités russes. Le constructeur est repassé positif cette semaine depuis le 1er janvier.

Du côté des baisses, s’il n’y a pas de catastrophes, le bilan est assez homogène, la « tech » et le luxe se partageant les 6 moins bonnes performances avec des baisses supérieures à 6% (Dassault Systemes, Worldline, Cap Gemini, Hermès, Kering). Par contre dans l’indice élargi, Orpea fait encore parler d’elle. La société plonge de 32% à 14,245€, sanctionnée après l’annonce d’une baisse de sa rentabilité au 1er semestre et l’avertissement de sa probable diminution au S2. Si le spécialiste de la prise en charge de la dépendance a vu son chiffre d’affaires augmenter de 10,9% à 2,295 Mds€ sur les six premiers mois de l’année, son taux de marge d’EBITDAR a reculé à 18,5% contre 24,9% un an plus tôt. Ainsi, si l’activité du 1er semestre et des mois d’été est restée soutenue par le rythme d’ouverture de nouveaux lits et une amélioration progressive du niveau d’activité, la rentabilité opérationnelle du 1er semestre, tout comme celle de l’exercice 2022, est affectée par la réduction des mécanismes de compensation relatifs à la Covid-19. Pèsent également le contexte inflationniste sur les achats, notamment l’énergie, et une politique plus active de recrutement, plus particulièrement en France, dans un marché de l’emploi sous tension. Si le management confirme sa confiance dans sa capacité à maintenir une dynamique solide de croissance du chiffre d’affaires sur l’exercice 2022, le taux de marge d’EBITDAR du 2ème semestre 2022 pourrait être inférieur au niveau du 1er. Depuis le début de l’année son cours est en chute de 84%…