JEROME POWELL POUR UNE SEMAINE FASTE

Le discours du patron de la FED du 1er novembre aura donc pleinement rassuré les investisseurs. Avant d’en tirer des conclusions immédiates, en voici quelques extraits:

« le comité maintient ses taux aux niveaux actuels 5.25%/5.50%, et ne réfléchit pas du tout à des baisses de taux actuellement ».

« la FED surveille de très près l’évolution des rendements obligataires ».

« la récession n’est pas à l’ordre du jour pour les économistes de la FED ».

« la politique n’est pas encore assez restrictive pour ramener l’inflation à un niveau de 2%, et pour y arriver, cela prendra beaucoup de temps ».

« il faut prendre en compte la force de l’économie américaine et de son marché du travail ».

« la FED procédera avec beaucoup de prudence ».

En résumé rapide, le scénario d’une croissance économique solide permettrait aux entreprises de générer une hausse de leurs résultats malgré des taux d’intérêt élevés durablement, en espérant que l’inflation se stabilise sur les niveaux actuels sans repartir à la hausse de nouveau.

C’est pourquoi un niveau de taux élevés sur une longue période semble se profiler au risque de faire des dégâts sur le secteur immobilier mais aussi sur le marché de la dette.

Les marchés sont donc repartis à la hausse, confortés également par la statistique faisant état de publications des entreprises US au-dessus des attentes pour 90.8% des sociétés du S&P500 ayant publié à ce jour.

En quelques heures à peine, les taux à 10ans US ont baissé de plus de 20 points de base entrainant les autres pays dans la même direction.

Gardons toutefois en mémoire que la hausse des rendements obligataires US, à supposer qu’elle se limite au niveau de 5%, sur le 10 ans, pourrait se substituer de facto aux hausses de taux de la FED…

Restons aux USA pour notre revue géographique hebdomadaire habituelle.

La confiance des ménages se dégrade en octobre à 63.8 (67.9 en septembre) d’après l’Université du Michigan, confirmée par celle de la confiance des consommateurs (Conference Board) passant de 104.3 en septembre à 102.6 en octobre.

Le secteur privé a créé moins d’emplois que prévu en octobre (113.000 contre 130.000) (cabinet ADP) et le nombre d’offres d’emplois a augmenté en septembre.

Concernant les nouvelles demandes hebdomadaires d’allocation chômage, légère hausse à 217.000 (contre 212.000 la semaine passée).

Les commandes à l’industrie en hausse de +2.8% en septembre (au-dessus des attentes de +2.5%).

A noter, pour la dernière séance de la semaine, une publication du géant Apple (plus grosse capitalisation mondiale) légèrement décevante avec un CA en très léger repli sur un an et des perspectives jugées prudentes.

« Bonnes » nouvelles pour les statistiques de ce vendredi, avec moins de créations d’emplois non-agricoles 150.000 (170.000 attendu) et une petite hausse du taux de chômage en octobre à 3.9% (3.8% attendu).

En Chine, le Président de la banque HSBC déclare que « la correction majeure du marché de l’immobilier est terminée ».

Mais pas de bonne nouvelle du côté de l’activité manufacturière du pays avec une contraction inattendue en octobre, mais à contrario, la croissance dans le secteur des services accélère en octobre après un creux de 9 mois (S&P et Caixin).

En zone Euro, le PIB du 3T en contraction à -0.1% alors que les économistes tablaient sur une stagnation.

Pour M. Villeroy (Banque de France) : »l’état de l’économie de la zone € justifie une pause sur les hausses de taux », propos confirmés par une activité manufacturière poursuivant sa contraction en octobre.

Pourtant, M. Schnabel (BCE) prévient : « la BCE ne doit pas fermer la porte à une nouvelle hausse de taux ».

En Allemagne, l’économie s’est contractée de -0.1% au 3T mieux qu’attendu par les analystes (-0.3%) et l’indice des prix à la consommation (harmonisé) ressort à -0.2% sur un mois en octobre avec une inflation qui ralentit à +3% sur un an.

En outre, l’activité manufacturière atteint en octobre un plus haut niveau depuis 5 mois, mais les exportations baissent plus que prévu en septembre.

Enfin, surprise avec un chômage en hausse inattendue en octobre, des pressions étant ressenties sur un marché du travail qui résistait jusqu’à ce jour.

En France, le PIB 3T est publié en hausse de +0.1% et l’inflation ralentit à 4% sur un an en octobre (INSEE).

La bonne nouvelle de la reprise des dépenses de consommation des ménages au 3T (+0.7% après 0% au 2T) pourrait expliquer le fait que la France évite l’entrée en récession au 3T.

A ce sujet, il faut noter que le taux d’épargne en France est passé de 15% à 19% en quelques mois alors qu’aux USA, sur une même période, il est passé de 9% à 5%.

Ceci pourrait expliquer, en partie, le différentiel entre la croissance économique US et celle de la France.

Enfin, baisse annoncée de la production industrielle en septembre à -0.5%.

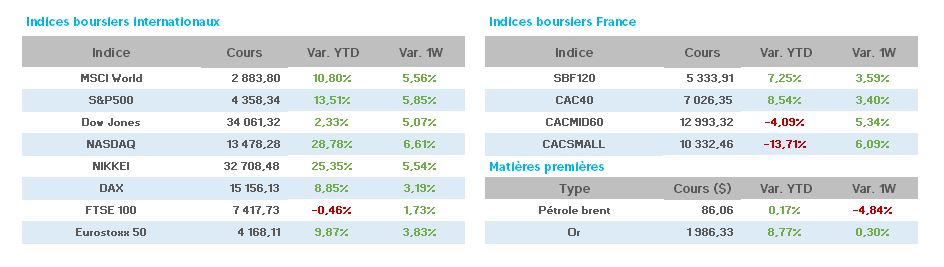

Du côté des taux à 10 ans, détente spectaculaire généralisée en une semaine, avec, aux USA 4.52 (4.86 vendredi dernier), en France 3.24 (3.46) et en Allemagne 2.64 (2.83).

Le pétrole en baisse d’une semaine à l’autre avec le WTI à 82.60$ (85$) et le brent à 86.73$ (88.75$).

Quant à l’once d’or, les 2.000$ sont touchés, le métal jaune repart à la hausse cette semaine (1.986$ vendredi dernier)

Pour le CAC40, cette semaine se termine beaucoup mieux que la précédente, avec une variation hebdomadaire de l’indice, à 2 heures de la clôture, de plus de 4% de gain (malgré Total à -4% et Sanofi -3% !)

Côté valeurs cette semaine, à la hausse, Teleperformance +21%, worldline +20%, Unibail/Alstom +17%, Eurofins +12%, Cap Gemini +9% ….et une bonne partie du CAC40 entre + 5 et + 3%.

A la baisse, seuls Thalès -5% et Total -2%.

En conclusion, d’aucuns semblent penser au début d’un rallye de fin d’année, mais les conflits armés semblent devenir de plus en plus intenses, avec notamment au Proche-Orient, l’éventuelle entrée du Yémen après celles du Liban et de l’Iran comme belligérants.

De plus, et même si la situation semble plus favorable aux USA, n’oublions pas que la Chine est toujours en difficulté et que la zone Euro semble s’enfoncer inéluctablement dans une récession dont personne de connait l’ampleur à ce stade.

Prudence, même si le courant semble s’inverser en ce début novembre.