Après avoir clôturé l’année 2019 sur des points hauts (CAC +26,37% et Eurostoxx50 +24,78%), les indices actions ont débuté 2020 avec un brusque regain d’aversion au risque, lié à une escalade des tensions au Moyen-Orient entre les Etats-Unis et l’Iran.

Les marchés actions et obligataires ont donc fait preuve d’attentisme en l’absence d’éléments nouveaux sur le front géopolitique. Les marchés ont à peine salué la publication de statistiques économiques satisfaisantes aux Etats-Unis.

Pour exemple, le rebond de l’indice ISM non manufacturier qui a été meilleur qu’attendu (55 vs 54), signe que la demande domestique s’est à nouveau montrée plus résiliente que le secteur industriel.

La signature de l’accord de « phase 1 » entre les Etats-Unis et la Chine est attendue pour le milieu de la semaine prochaine (le 15 janvier). Celle-ci est déjà largement intégrée mais permettra la confirmation de l’amélioration de la visibilité sur le différend commercial US/Chine.

La prochaine saison de publication de résultats qui débute le 14 janvier prochain, constitue un catalyseur positif additionnel pour les indices actions mondiaux. Attention toutefois au ton que prendra D. Trump envers l’Union européenne (représailles à la taxe GAFA au plus tard le 14 janvier).

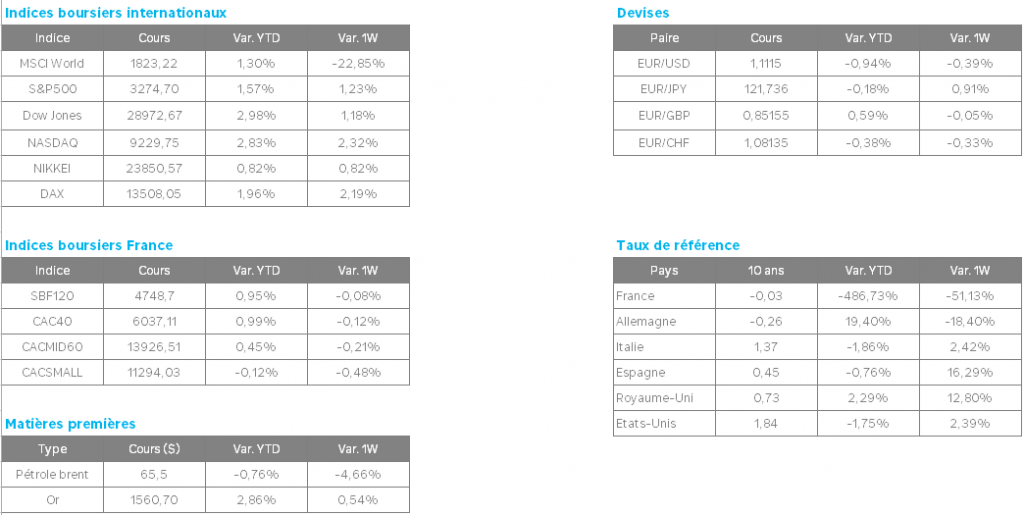

Si les indices actions européens évoluent globalement autour de l’équilibre ils masquent en réalité des divergences relativement marquées entre les indices nationaux.

De son côté, le CAC 40 ne bénéficie pas de la hausse de STMicroelectronics (+2,8%), fragilisé par l’incertitude autour des relations commerciales franco-américaines, B. Le Maire et son homologue américain ayant convenu d’entamer une période de négociations de 15 jours. Le nouveau commissaire européen au Commerce se rendra aux Etats-Unis la semaine prochaine pour relancer les discussions commerciales entre Bruxelles et Washington.

A l’inverse, l’indice espagnol IBEX sous-performe après la victoire parlementaire particulièrement serrée du premier ministre espagnol P. Sanchez. Grâce à l’abstention de certains partis régionalistes, ce dernier a pu conserver son poste mais son avance de deux voies seulement ne lui laisse que peu de marges de manœuvre pour gouverner, ce qui contraindra sérieusement sa capacité à tenir ses engagements électoraux.

Le secteur pétrolier affiche une sous-performance dû à la rechute du cours du Brent (de $70,89 à $65) alors même que l’Iran a indiqué, par la voie de son ministre des affaires étrangères, que sa riposte contre Washington sera proportionnée.

Sans surprise en zone euro, le taux d’inflation provisoire accélère en décembre (à +1,3% en glissement annuel vs +1% en novembre).

Pour la BCE, il sera donc nécessaire de maintenir durablement le caractère accommodant de sa politique monétaire, maintenant les taux souverains à des niveaux faibles.

Du côté des messages microéconomiques en France, nous retiendrons l’équipementier automobile français Plastic Omnium a confirmé ses prévisions de résultats pour la période 2020-2022, ce qui a largement été salué par les investisseurs (+4,7%), dans le sillage d’un secteur automobile qui surperforme aujourd’hui (+1,0%).

Kering a été dégradé par l’analyste Bernstein qui ne conseille plus d’acheter les actions du groupe de luxe, arguant du ralentissement des ventes de Gucci.

Aux Etats-Unis, HP Inc +1,48%, le groupe a une nouvelle fois refusé l’offre de rachat de son concurrent Xerox +1,86%, estimant que la proposition de ce dernier le sous-évaluait considérablement.

Apple +2,12%, les ventes d’iPhone en Chine ont bondi de 18% en décembre par rapport au même mois en 2018.

Tesla -2,2% ce jeudi, les investisseurs ont pris des profits après un rallye de près de 50% en 3 mois.

Facebook +1,43%, le groupe a confirmé qu’il ne censurerait pas les publicités politiques en dépit des nombreuses critiques dont il est l’objet sur les risques de désinformation à l’approche de la campagne présidentielle américaine.