BANQUES EN DEBOIRES ET BANQUES CENTRALES EN SECOURS……le retour de l’éternel duo…

Tempête boursière autour des banques cette semaine.

Nous cherchions depuis trois semaines d’où viendrait le déclencheur d’une correction éventuelle sur les marchés actions, hélas, les banques nous ont donné la réponse, une fois de plus.

Point de départ aux USA : la faillite annoncée de SVB, plus grosse faillite bancaire depuis 2008 (16ème banque américaine par le montant de ses actifs (actifs 209mds$ / dépôts 175mds$).

Dès vendredi 10 mars, les autorités US en ont pris le contrôle et confié la gestion à FDIC (l’agence US de garantie des dépôts). Immédiatement, les épargnants d’autres établissements ont décidé de vider leurs comptes le plus vite possible occasionnant la chute de Signature Bank ainsi que l’effondrement de First Republic Bank ( -70% en séance) …avec toutes les conséquences sur les marchés boursiers et les prévisions économiques du moment.

Sans délai, le WTI (pétrole US) s’effondre de plus de 8% (sous les 70$, pour la première fois depuis 2021) , la banque Goldman Sachs ne voit plus de hausse de taux de la FED et la récession économique aux USA semble désormais inéluctable.

Et sans réelle conséquence, l’annonce de nouvelles difficultés du groupe Crédit Suisse dont l’actionnaire principal saoudien (10% du capital) se déclare non solidaire, voit le titre s’effondrer sous les 2 CHF obligeant deux jours plus tard la BNS (Banque Nationale Suisse) à proposer un prêt de 50mds CHF pour sauver le groupe en totale débâcle.

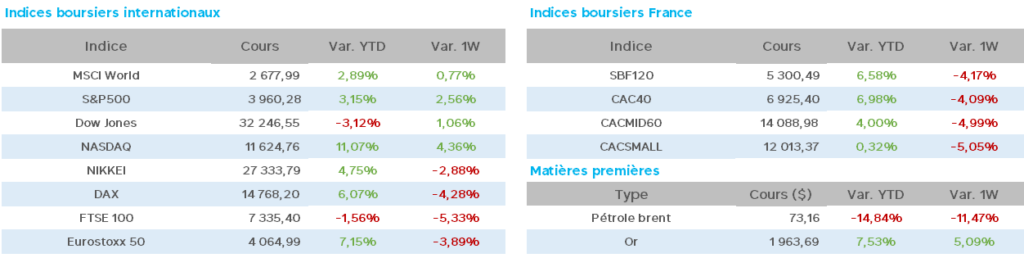

Effet immédiat sur les cotations des banques européennes, avec des baisses de plus de 10% sur certaines comme Société Générale et BNP-Paribas…entre autres.

Entre temps, Mme Yellen, devant le Sénat US, assure que « le système bancaire reste solide », les banques Goldman Sachs et JP Morgan voyant un impact majeur de la faillite de SVB sur le PIB américain et anticipent une récession inévitable avec une crise de liquidités.

En effet, certains experts rappellent que selon la FED, les « petites banques » représentent 30% des actifs du système bancaire et 38% des prêts aux USA.

En conséquence, la FED aura prêté cette semaine plusieurs mds$ aux banques et onze grandes banques américaines plus de 30mds$ en solidarité à First Republic Bank.

Tout ceci entrainant de facto à une réflexion judicieuse sur les risques relatifs aux engagements de certaines banques sur un marché non réglementé que sont les crypto monnaies…pour beaucoup de stratégistes, un futur sujet de désillusions à redouter.

Ce décorum particulièrement anxiogène ne doit pas nous éloigner de nos craintes récurrentes concernant l’inflation et la croissance économique mondiales, mais au contraire, essayer d’en voir les conséquences éventuelles.

Commençons, une fois n’est pas coutume, par la Chine, annonçant, suite à la réélection de Xi Jinping, la nomination de son plus proche et fidèle soutien, Li Qiang comme premier ministre confirmant la volonté du Président d’avoir un plus grand contrôle de l’économie du pays par l’Etat et le Parti, celui-ci ayant été fragilisé par le précédent premier ministre et sa politique anti-Covid à Shanghai.

La consommation repart à la hausse, pour la première fois depuis septembre avec +3.5% pour janvier/février concernant les ventes au détail sur un an.

Notons au chapitre politique la déclaration de Xi Jinping voulant faire de l’armée chinoise « une grande muraille d’acier » avant d’annoncer une visite à Moscou la semaine prochaine.

Aux USA, le CPI est publié à +0.4% en février sur un mois et +6% sur un an, exactement comme attendu par le consensus (l’inflation étant au plus bas depuis un an et demi aux USA).

Les stocks d’entreprises sont en baisse en janvier (-0.1% après +0.3% en décembre), alors que les stocks hebdomadaires de pétrole sont publiés en très légère hausse et les ventes des entreprises à +1.5% en février (+5% sur un an).

Le PPI (prix de gros) attendu à +0.3% en février est annoncé à -0.1% confirmant la tendance à une stabilisation de l’inflation.

Les inscriptions hebdomadaires au chômage sont publiées à 192.000 (212.000 la semaine passée) avec un consensus à 205.000.

Pour finir cette semaine, la production industrielle en février est inchangée par rapport à janvier.

Quant à l’OCDE, ses prévisions de croissance mondiale sont annoncées ce vendredi à +2.6% en 2023 et +2.9% en 2024, écartant « tout risque systémique après la faille de SVB ».

En zone Euro, la production industrielle est à +0.7% sur un mois en janvier (+0.5% attendu) et +0.9% sur un an (+0.6% attendu).

En France, le chiffre très attendu de l’inflation est publié en hausse en février à +6.3 en rythme annuel (+6.2% attendu) d’après l’INSEE, ce même organisme prévoyant une croissance du PIB de +0.1% au T1 et +0.2% au T2 2023.

Le discours et annonces de Christine Lagarde (BCE) étaient très attendus suite aux problèmes bancaires que nous connaissons.

Celle-ci se dit « prête à prendre des mesures pour la stabilité des prix », voit l’inflation 2023 à 5.3% et 2.9% en 2024. De même, elle anticipe « une inflation qui pourrait rester trop forte trop longtemps ».

Ainsi, malgré les espoirs de certains (comme le Président de la Société Générale demandant à la BCE de ne pas monter les taux de 50pb suite aux faillites bancaires US), la BCE annonce ce jeudi une hausse de 50pb mais ne parle plus des hausses à venir dans son discours.

Seule phrase à noter : « la BCE a encore du chemin à parcourir pour les hausses de taux ».

Un point sur les taux à 10 ans en cette fin de semaine, la détente est spectaculaire : USA 3.46 (3.74 vendredi 10 mars) / France 2.73 (3.007) / Allemagne 2.15 (2.50).

Et en conséquence, fortes baisses des places boursières sur la semaine avec : CAC40 – 4.09% / DAX -4.28% / Eurostoxx50 -3.17%.

A présent, faut-il craindre une contagion et un « effet dominos » du secteur bancaire, une récession inévitable couplée à une inflation non maîtrisée et des politiques monétaires encore plus agressives ?

Des scenarii à ce jour impossibles à envisager compte tenu de trop nombreuses incertitudes doivent nous rendre encore plus prudents en cette période de fin de trimestre mouvementé.

Citons pour finir un célèbre philosophe prussien : « on mesure l’intelligence d’un individu à la quantité d’incertitudes qu’il est capable de supporter ».