POWELL RASSURE LA BOURSE US … MAIS LA FRANCE EN PLEINE TOURMENTE…

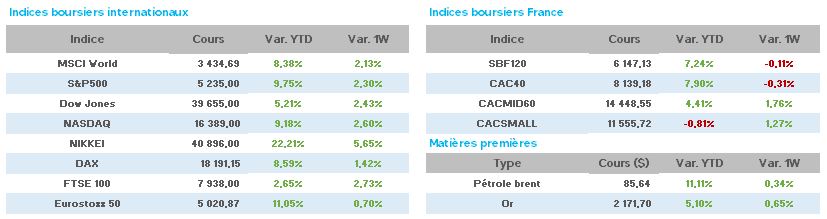

Les records indiciels américains se succèdent à un rythme très élevé (20ème record cette année pour le S&P500) suite au discours très « complaisant » de Jerome Powell de la FED, alors, revenons sur ses propos :

« la FED prévoit toujours 3 baisses de taux en 2024 (à un seul vote près !) mais ne voit, à ce jour, que 3 autres baisses en 2025 (contre 4 précédemment) », de plus, la FED relève nettement sa prévision de croissance du PIB 2024 à +2.1% contre +1.4% initialement.

En une phrase, M.Powell va là où le monde l’attendait dans ces décisions.

D’un point de vue macro-économique, à noter cette semaine la confiance des consommateurs stable en mars par rapport à février ainsi que le léger repli des inscriptions hebdomadaires au chômage de -2.000 à 210.000.

En outre, l’indice manufacturier baisse moins que prévu en mars mais indique toujours une expansion, et, notons également le communiqué du Conference Board qui déclare « observer une embellie de la conjoncture en février ».

En Asie, la Chine ne se sort décidément pas de sa situation économique figée malgré des plans de relance successifs et malgré l’annonce d’une production industrielle progressant plus que prévu en janvier-février à +7% (en rythme annuel).

De même, le PIB 4T de Hong-kong progresse de +4.3% en glissement annuel, mais les indices boursiers ne confirment aucun retour à meilleur fortune actuellement.

A contrario, le Japon étonne de nouveau avec l’annonce de la fin historique des taux d’intérêt négatifs avec la première hausse de taux depuis 17 ans, fin de la politique de relance ultra accommodante de la Bank of Japan visant désormais une inflation proche de 2%.

En ce vendredi matin, l’indice Nikkei finit à un nouveau plus haut historique (40.888 points) poussé par la baisse du yen (malgré la hausse des taux !).

Poursuivons cette revue hebdomadaire avec la France, dont les problèmes actuels sont à la une de toutes les inquiétudes.

En effet, et pour la première fois, les intérêts de la dette représentent le premier poste de dépenses de l’état français, et ce , à quelques jours d’une révision éventuelle à la baisse de la note

française par les agences.

Après avoir décidé de massives économies ministérielles pour 2024 et 2025 ( respectivement 10mds€ et 15/20 mds€), après avoir signé un accord d’aide à l’Ukraine de 3mds€ par an (pour plusieurs années), les signaux d’alertes sont apparus immédiatement :

Croissance française en berne, déficit public supérieur à 5% pour 2023, des intérêts de la dette proches de 12mds€ au titre du dernier trimestre 2023 font que le Président Macron part à la chasse aux rentrées fiscales à venir.

De plus, après avoir évoqué une intervention militaire française en Ukraine, et imaginant la possible élection de D.Trump en novembre (ouvertement décidé à supprimer toute aide financière à l’Ukraine et à revoir le fonctionnement de l’OTAN), l’urgence d’un réarmement européen fort coûteux semble inéluctable, si l’on s’en réfère à la fameuse citation de Jules César « pour avoir la paix, il faut se préparer à la guerre ».

A ce sujet, il convient d’évoquer cette phrase (de ce jeudi 21 mars) de M.Tolstoï (vice Président de la Douma, Assemblée Législative russe) :

« ça va se terminer par des cercueils recouverts du drapeau français de retour à Orly…on tuera tous les soldats français qui se rendront en Ukraine » faisant bien triste suite aux propos belliqueux de M.Macron quant à la possibilité « non-exclue » d’une intervention militaire française en Ukraine.

Celle-ci avait déjà eue pour réponse via M.Poutine (fraichement réélu à la présidence russe) : « le conflit en Ukraine pourrait être un premier pas vers une 3ème guerre mondiale »…

Attendons le programme du président français, hausse de la TVA, des impôts sur le revenu, de certaines aides sociales (arrêts de travail, ALD déjà évoqués), des taxes sur les piscines non payées (?), nouvelle réforme de l’assurance chômage…un petit inventaire « à la Prévert » donnant un avant goût de panique supposée à l’approche d’élections européennes qui s’annoncent bien difficiles pour le pouvoir en place.

Pour couronner le tout, l’activité manufacturière et l’activité des services en France sont annoncées en nouveau repli pour février (PMI) avec, respectivement, 45.8 (47.1 en février) et 47.8 (48.8 en février).

Suite à la FED, passons à la BCE avec Mme Lagarde prévenant « la BCE ne peut pas s’engager sur le rythme de baisse des taux à ce jour », pourtant M.de Guindos (BCE) avonçait ait prévenu en début de semaine « la BCE est prête à discuter d’une baisse des taux en juin ».

De plus, M.Pablo Hernandez de Cos (BCE) annonçait également : « la croissance économique semble être décevante, mais celle-ci stagnant depuis un an pourrait s’accélérer au printemps ».

Et Mme Lagarde de poursuivre sa conférence : » une décision en juin est probable, mais du temps est encore nécessaire pour voir la dynamique de la reprise économique et du marché du travail qui influenceront les salaires, les bénéfices et la productivité ».

« la BCE s’attend à ce que l’inflation des services reste élevée pendant la majeure partie de l’année ».

En résumé, pour ceux qui envisageaient de voir la BCE baisser ses taux avant la FED (pour la 1ère fois de l’histoire) semblent désormais résignés à attendre ce signal outre-Atlantique une fois de plus, et ce, malgré des conjonctures radicalement différentes.

En Allemagne, poursuite des petits « signaux de lumière » avec un indice de sentiment économique (ZEW) à 31.7 en mars (19.9 en février) surprenant un consensus à 20.6 !… légèrement confirmé par l’indice du climat des affaires (IFO) à 87.8 en mars contre 85.7 en février.

Toutefois, l’activité du secteur manufacturier en mars s’affaiblit toujours (41.6 contre 42.5 en février) mais celui des services poursuit sa reprise à 49.8 (48.3 en février).

En résumé, toujours pas de calendrier exact de la BCE alors que la situation économique justifie visiblement une action rapide, ce qui n’est pas vraiment le cas aux USA alors que ces derniers sont déjà dans la confirmation d’une action en juin…à suivre.

Côté pétrole, beaucoup d’agitation cette semaine avec une accélération haussière assez nette mais contrariée en ce vendredi.

L’Irak va réduire ses exportations pour compenser ses dépassement de quotas, la Russie est confirmée comme étant le 1er fournisseur de pétrole de la Chine d’après l’Administration Douanière et les USA confirment vouloir ramener leurs réserves de pétrole d’urgence au niveau prévu.

De plus, nouvelles frappes sur des raffineries russes, et Saoudi Aramco déclare que « le pic de demande de pétrole ne sera pas atteint avant un

certain temps ».

Enfin, les stocks hebdomadaires US baissent plus que prévu à -2m barils (-1.5 attendu).

Cette semaine, le WTI est à 81.15$ (80.40$), le Brent à 85.37$ (85$).

L’once d’or inchangée sur la semaine, après avoir touché un nouveau plus haut au-dessus des 2.200$.

Les taux à 10 ans en repli suite au discours de M.Powell avec, aux USA 4.245 (4.28), en France 2.83 (2.876) et en Allemagne 2.369 (2.439).

Côté valeurs du CAC40 (dont la semaine est, à mi-séance, totalement inchangée à 8.168 points) nous retrouvons à la hausse :

Thalès/ Renault +7%, Unibail/Airbus +5%,

SG/Stellantis/BNP/CtAgricole/Arcelor +4%, Téléperf/Carrefour/Safran +3%…

Côté baisses, Kering* -14%, STM -4%, L’Oreal/LVMH/CapGemini**/AirLiquide

-3%, PRicard -2%…

* : Kering en difficulté en Chine avec Gucci (50% des ventes du groupe) annonçant un recul du CA de -20% (-8% attendu) donc, une baisse de 10% des ventes totales du groupe.

**Cap Gemini a souffert de la mauvaise publication de son concurrent US « Accenture » perdant plus de 10% en séance.

A noter également, l’administration Biden qui attaque Apple pour pratiques anti-concurrentielles.

Avec des nouveaux plus hauts indiciels (le CAC culminant en séance à 8.229 points avant un léger repli) à l’exception de la Chine, les yeux sont désormais rivés vers la FED et ses publications macro-économiques.

Nous ne pouvons conclure avant de rappeler que la Suisse a été cette semaine la première Banque centrale en Europe à baisser ses taux, mais aussi que la saison des paiements de dividendes va débuter ces prochains jours.