Un début d’année sur les chapeaux de roues !

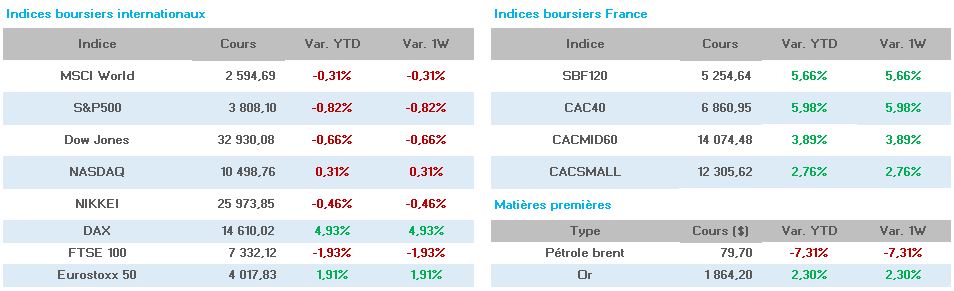

Les marchés européens auront profité de l’absence lundi des marchés chinois, japonais, britanniques et américains pour inscrire leur première hausse hebdomadaire qui aura été confirmée jusqu’à ce jour pour finir sur un bilan de +6% ! Difficile à cette heure d’expliquer cette embellie de nos marchés qui semblent faire bande à part. Peut-être l’évolution favorable sur la situation sanitaire en Chine ? Peut-être tout simplement le fait que les investisseurs actent le ralentissement économique et son impact favorable sur l’inflation ? Le pire serait-il passé ? Mais avec 1000 points repris en moins de trois mois, nous sommes en droit de nous poser la question de savoir, s’il n’est pas temps d’acter cette embellie. Parce qu’une récession, si elle est un bien pour juguler la hausse des prix, n’est pas pour autant un bien pour l’économie.

Dans l’immédiat donc, l’inflation ralentie, en France notamment, où les prix à la consommation augmentent de 5,9 % en décembre 2022, contre un consensus de 6,4% après +6,2 % le mois précédent, selon l’Insee. Sa baisse serait due au ralentissement des prix de l’énergie, et dans une moindre mesure, des services. Sur un mois, les prix à la consommation reculent de 0,1 % en décembre après +0,3 % en novembre. Sur un an, l’indice des prix à la consommation harmonisé augmente de 6,7 % en décembre, après +7,1 % en novembre. Sur un mois, il recule de 0,1 %, après +0,4%.

Pour le moment la confiance des ménages est épargnée, en ressortant en très légère baisse, a indiqué l’Insee. L’indicateur qui synthétise l’opinion des ménages quant à leur situation financière, l’opportunité d’épargner, le niveau de vie en France ou encore la crainte du chômage était le mois dernier de 82, contre 83 en novembre, la moyenne entre 1987 et 2022 étant de 100.

Aux Etats-Unis, l’indice des directeurs d’achat (ISM) pour le secteur manufacturier en décembre est ressorti à 46,2 comme attendu par le consensus. Il était de 47,7 en novembre et démontre que le secteur est toujours en déclin.

En zone euro, l’indice PMI manufacturier traduit toujours une contraction du secteur, même s’il se redresse légèrement à 47,8 en décembre contre 47,1 en novembre.

Le secteur privé allemand s’est contracté en décembre, a confirmé S&P Global. L’indice composite des directeurs d’achats (PMI), qui prend en compte les secteurs manufacturier et des services, est ressorti à 49 en version définitive, confirmant une première estimation de 48,9. Il était de 46,3 en novembre. Le PMI pour les services est ressorti à 49,2 contre 49,0 en première estimation et 46,1 en novembre. Par ailleurs les commandes à l’industrie ont chuté de 5,3% contre -0,5% attendu.

En France le secteur manufacturier en décembre est toujours en contraction, mais à 49,2 contre un consensus de 48,9, un peu meilleur que novembre 48,9. Celui des services est ressorti à 49,5 contre 48,1 en première estimation et 49,3 en novembre. Le PMI Composite, qui prend en compte les secteurs manufacturier et des services, est ressorti à 49,1 en version définitive, contre une première estimation de 48. Il était de 48,7 en janvier.

Au Royaume-Uni, la contraction de ce même secteur est en accélération, tombant à un plus bas de 31 mois à 45,3 en décembre contre 46,5 en novembre. Les nouvelles commandes s’affaiblissent alors que les problèmes de chaîne d’approvisionnement continuent à se faire sentir. Le déclin des nouvelles affaires a été d’une ampleur inquiétante, un des rythmes les plus rapides de ces 14 dernières années. La faiblesse de la demande intérieure s’accompagnerait d’une baisse encore plus marquée des nouvelles commandes en provenance de l’étranger.

Pour le reste les Minutes de la Fed n’auront rien apporté, tous les responsables ayant convenu que la Banque centrale devait ralentir le rythme de ses hausses agressives des taux. L’institution est toutefois attentive à la bonne santé de l’emploi qui ne subit pas (encore) le ralentissement économique. 235 000 créations dans le secteur privé pour le mois de décembre contre 145 000 attendues et 223 000 emplois dans le secteur non agricole contre 200 000 attendues. Rappelons que l’emploi est la dernière variable à être impactée dans les cycles économiques.

Avec un bilan de 6% sur la semaine les hausses sont violentes, Renault +15,57% avec le ralentissement de l’inflation et la chute des prix du gaz. Saint-Gobain, +14,74% probablement pour les mêmes raisons et le secteur bancaire et le luxe profitent aussi de ce contexte apaisant avec des hausses autour de 10-11%.

Outre atlantique, une des plus fortes chutes de l’indice S&P 500 revient à Tesla qui a dévissé de près de 20% sur la semaine au plus bas de ce jour, après avoir publié des livraisons en deçà des attentes du marché. L’action du constructeur de voitures électriques affiche désormais un repli en Bourse de 70% sur un an. L’action a souffert du rachat de Twitter par son fondateur, Elon Musk, qui y consacre trop de temps aux yeux des investisseurs, au détriment de Tesla. Ce dernier est aussi confronté à une concurrence plus intense.

Les programmes de réduction d’effectifs s’accumulent dans le secteur technologique. Après l’annonce hier par Salesforce de sa volonté de réduire de 10% ses effectifs, Amazon va supprimer plus de 18 000 postes, dont certains en Europe, soit la plus importante réduction de postes de son histoire. « Amazon a traversé des économies incertaines et difficiles dans le passé, et nous continuerons à le faire », a déclaré son directeur général, Andy Jassy.

Enfin, nos équipes vous adressent leurs meilleurs vœux pour cette nouvelle année qui s’annonce encore agitée pour la partie qui nous intéresse. Il nous revient de garder le cap et de vous accompagner au mieux dans cette houle financière, comme nous le faisons déjà depuis de nombreuses années.