LE « RETOUR » DU PETROLE

A quelques heures d’un long weekend Pascal de 4 jours, les marchés semblent vouloir finir cette nouvelle semaine agitée dans des variations plutôt modestes, et ce, malgré de fortes fluctuations sur certains secteurs de la cote.

En effet, la semaine avait commencé sur un petit coup de tonnerre avec cette annonce de grands pays exportateurs de pétrole décidant d’importantes coupes de production comme « mesure de précaution pour stabiliser le marché », ayant eue pour conséquence immédiate la hausse du Brent et du WTI de 5% à respectivement 85$ et 80$.

L’OPEP, ayant annoncé sa volonté de réduire sa production de 1.66m de barils/jour jusqu’à fin 2023, la Russie annonce de même avec une réduction de 500.000 barils/jour.

De fait, le retour des craintes sur l’inflation, la croissance économique et les politiques monétaires ne pouvait être évité, engendrant même la hausse de l’or sur des nouveaux plus hauts cette semaine à presque 2020$ l’once.

Pour résumer de façon raccourcie, l’inflation demeure encore élevée mais recule régulièrement, l’économie souffre mais s’accroche pour éviter une récession brutale et violente, les désordres financiers existent mais semblent à peu près contrôlés.

C’est pourquoi, d’après les premières réactions d’économistes, la FED américaine n’a pas beaucoup d’autre choix que de stopper les hausses de taux et même peut être d’envisager des baisses avant la fin 2023.

A ce sujet, et à ce jour de jeudi, les taux sont en baisse par rapport à vendredi passé, à savoir pour le 10 ans aux USA 3.30 (3.51), en France 2.68 (2.82) et en Allemagne 2.16 (2.32).

Entamons notre revue géographique en commençant par les USA, avec un redressement des PMI manufacturiers en Mars à 49.2 (47.3 en février), et des ISM manufacturiers à 46.3(47.7 en février) en baisse consécutive de 5 mois.

Pour M.Bullard de la FED, « la hausse du pétrole pourrait compliquer « un peu » la tâche de la FED », quant au président de la banque JPM, celui-ci estime que « les turbulences bancaires auront un impact à long terme ».

L’annonce d’une nouvelle baisse des commandes à l’industrie en février à -0.7% (après -2.1% en janvier) ravive le spectre d’une récession en route.

De plus, la nouvelle baisse des stocks hebdomadaires de pétrole de 3.7m barils (baisse de 1.7m attendue) surprend les analystes du secteur, estimant que la demande est en augmentation.

Pour l’emploi, dont les chiffres finaux seront connus demain vendredi, les créations ADP (emplois du secteur privé) pour le mois de mars sont à 145.000 (261.000 en février) en fort ralentissement, alors que les inscriptions hebdomadaires au chômage sont annoncées à 228.000 (246.000 la semaine passée).

En Chine, l’indice PMI Caixin (organisme indépendant) manufacturier est publié à 50 (51.6 le mois précédent).

En France, les PMI manufacturiers de mars sont à 47.3 (47.4 en février), les PMI des services à 53.9 (53.1 en février) et une hausse de la production industrielle en février est annoncée à + 1.2% sur un mois.

En Allemagne, les PMI manufacturiers de mars sont à 44.7 (46.3 en février), les PMI des services à 53.7 (50.9 en février), avec une production industrielle février à +2% (supérieure aux attentes), et surtout une forte hausse des commandes industrielles février à + 4.8% sur un mois (3ème hausse consécutive), d’où une prévision par cinq instituts économiques d’une croissance de l’économie allemande de +0.3% pour 2023.

En zone Euro, Christine Lagarde de la BCE prévient que « l’inflation sous-jacente est encore trop élevée », alors que les prix à la production sont publiés en repli de 0.5% en février sur un mois, et de 13.2% sur un an (13.6% attendu).

D’après Ph.Lane (économiste en chef de la BCE), « les taux devraient être relevés en mai, mais d’ici là, le scénario de base pourrait avoir changé et engendrer de fait une modification de la politique monétaire ».

Concernant la géopolitique, la Russie annonce qu’elle veut « éliminer la domination des occidentaux dans le monde » selon sa nouvelle doctrine, avec l’aide de la Chine et de l’Inde, et de plus, met en garde les USA contre toute rencontre avec la Présidente de Taiwan.

La décision de la Finlande de rejoindre l’OTAN rend l’organisme encore plus présent aux frontières russes, « une atteinte à la sécurité de la Russie » prévient le Kremlin, promettant des contre-mesures inévitables.

En visite officielle en Chine, le Président Macron déclare que « la Chine peut jouer un rôle majeur pour trouver un chemin de paix en Ukraine », tout en affirmant « compter sur Xi Jinping pour ramener la Russie à la raison ».

Pour M.Stoltenberg (de l’OTAN), « la Chine ferait une « erreur historique en armant la Russie ».

Pour finir, signalons de nombreuses et régulières tensions avec tirs de roquettes en Israël (à Jérusalem et en Cisjordanie), ainsi que des communiqués toujours aussi agressifs entre Corée du Nord et Corée du sud (toujours sous la surveillance des USA).

Des marchés plutôt calmes en cette fin de semaine, avec, en exergue des craintes redevenues sérieuses de récession mondiale.

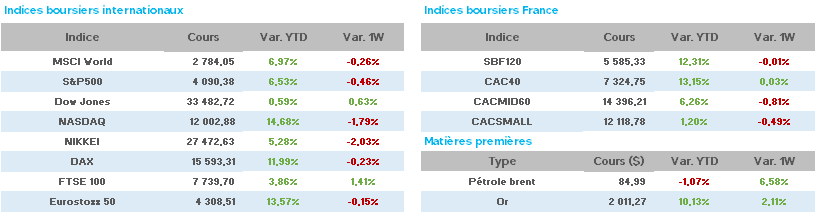

A noter, pour finir, que le CAC40 est revenu en cours de semaine à 3 points de son plus haut historique avant de se replier ultérieurement.

Il est donc toujours aussi délicat et compliqué de faire des pronostics à ce stade, tout en constatant tout de même une résilience plutôt étonnante des marchés face à ces incertitudes permanentes.

A toutes et à tous, nous souhaitons de bonnes fêtes de Pâques.