INARRÊTABLES … ?

La saison des résultats touche bientôt à son terme et, force est de constater que le mois de février boursier, souvent synonyme de » perturbé », aura surpris par sa vigueur incroyable.

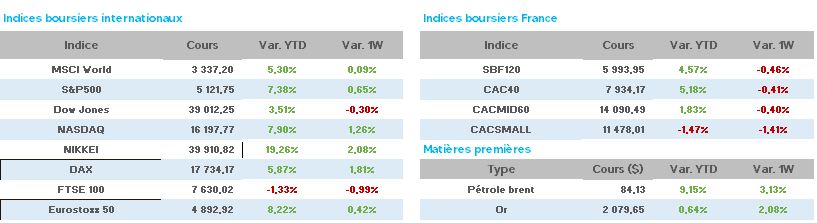

En effet, le Nikkei japonais culmine à son record historique (39.990 points) en hausse de 17% en 2024, la Grèce (+11%), les Pays-Bas (+8%) devancent le CAC40 et le DAX allemand (+5% chacun) et, côté USA, les marchés progressent de +7% pour le S&P500 et le Nasdaq Composite et ce, malgré les nombreux avertissements des Banques Centrales relatifs aux décalages dans le temps des (possibles) baisses de taux.

La FED, plutôt discrète en cette semaine de publication des chiffres d’inflation PCE (la plus regardée par l’Institution) laisse place à un communiqué de la BCE qui, via Chr.Lagarde, nous rappelle : « nous nous attendons à ce que l’inflation continue à ralentir … et nous devons nous assurer que cette baisse nous mènera DURABLEMENT à notre objectif DE 2% ».

Outre-Atlantique, l’Intelligence Artificielle poursuit son chemin haussier (NVidia, Arm Hldg, AMD…) entrainant les indices vers des sommets réguliers.

Du côté macro-économie, la confiance des consommateurs se dégrade en en février contre toute attente à 106.7 (110.9 en janvier) d’après le Conference Board et les commandes de biens durables chutent en janvier (plus qu’attendu) à -6.1% (-5% attendu) plombées par le secteur des transports.

Le PIB 4T (seconde estimation) est à +3.2% (+3.3% en 1ère estimation) en rythme annualisé et les inscriptions hebdomadaires au chômage sont en hausse de 13.000 à 215.000.

Les publications très attendues de la semaine peuvent rassurer la FED pour ses futures et éventuelles baisses de taux avec l’inflation PCE à 2.4% sur un an en février avec, de surcroît, des revenus des ménages à +0.1% en janvier (+0.3% en décembre) et des dépenses des ménages à +0.2% en janvier.

Désormais, d’après les enquêtes récentes auprès des professionnels, la première baisse de taux US devait se situer en juin 2024 mais cette baisse pourrait être de 25 points de base et non de 50 comme prévu initialement.

En Chine, rien ne semble vouloir bouger dans un sens favorable à l’économie, et, malgré quelques séances de hausses consécutives, les indices rechutent en milieu de semaine hantés par la crise immobilière chinoise.

Par voie de conséquence, Hong-Kong décide de supprimer 3 taxes sur les transactions immobilières afin de relancer un secteur en pleine déprime.

En zone Euro, la situation économique semble toujours problématique, l’indice de confiance des ménages en baisse à -15.5 en février (-16.1 en janvier) et l’activité manufacturière du secteur privé baisse pour le 20ème mois consécutif à 46.1 en février (46.6 en janvier).

Le chômage en augmentation supérieure aux attentes en Allemagne pour février avec une inflation ralentissant à 2.7% (sur un an) celle-ci s’affichant en forte baisse en Espagne et en recul en France à 2.9% (sur un an) contre 3.1% en janvier.

Le PIB français du 4Test confirmé à +0.1% et la consommation des ménages en baisse de 0.3% en janvier

L’activité manufacturière allemande baisse à 42.5 (45.5 en janvier) mais se reprend en France à 47.1 (43.1 en janvier), plus haut niveau depuis mars 2023.

Toujours en France, le moral des ménages affiche un recul en février à 89 (-2 points) après plusieurs mois de rebond d’après l’INSEE.

A noter, la forte baisse de consommation de gaz dans l’hexagone en (baisse de 11.4% en 2023, -20% en deux ans) au plus bas de 30 années !…

Côté pétrole, la Russie annonce suspendre une partie de ses livraisons d’essence à partir du 1er mars afin de « stabiliser les prix sur le marché intérieur », certains spécialistes estimant plutôt que des

infrastructures russes ont été affectées par les récentes frappes ukrainiennes…

Quant aux stocks hebdomadaires de pétrole US, nous constations une hausse supérieure aux attentes de +4.2 millions de barils (3.71m barils attendu).

Les cours sont donc en hausse d’un vendredi à l’autre avec le WTI à 79.23$ (77.29$) et le Brent à 83.12$ (81.66$).

L’once d’or affiche une hausse sensible cette semaine à 2.053$ (2.024$).

Les taux à 10 ans se replient aux USA 4.24 (4.342 la semaine passée) mais affichent une hausse en Europe avec en France 2.936 (2.894) et en Allemagne 2.446 (2.42).

Concernant les valeurs du CAC40 (indice en forte hausse de 2.53% pour le mois de février avec un nouveau record en cloture à 7.967 points et un autre en séance à 7.977 points), les déceptions et bonnes surprises pour les publications ont engendré des fortes variations habituelles que nous retrouvons dans le palmarès de cette semaine, à savoir :

A la hausse, Bouygues +6%, Renault/Airbus/Alstom +4%, Legrand/STMicro +3%, Vivendi +2%…

A la baisse, Teleperformance -13%, Edenred -7%, Carrefour -6%, Eurofins -5%, Veolia -4%, Danone/StGobain -3%…

La semaine à venir verra les dernières publications de sociétés, et l’heure du bilan sera venue pour ce 4T 2023 qui semble d’ores et déjà très satisfaisant malgré les craintes suscitées initialement.

Les préoccupations vont donc se tourner de nouveau vers les espoirs de baisses de taux à venir considérant que la dernière ligne droite pour rejoindre les objectifs de 2% d’inflation semble la plus difficile à atteindre aux USA et en Europe.

En attendant les nombreuses élections à venir, notamment celle du futur Président américain en novembre mais aussi avec les récentes et inquiétantes tensions entre la Russie et la France au sujet de l’Ukraine nous risquons peut-être de voir un effritement voire une consolidation des bourses après un tel parcours haussier récent.