UNE AVALANCHE DE COMMUNIQUES DES BANQUES CENTRALES

Cette semaine, la BCE et la FED, à grand renfort de communiqués, ont décidé de tempérer l’optimisme des investisseurs quant aux futures baisses de taux à venir.

De toute évidence, ces derniers estiment qu’un assouplissement monétaire dès la fin premier trimestre serait, non seulement prématuré, mais aussi certainement très risqué.

Voici, afin d’être plus précis dans les termes utilisés, un florilège des interventions de nos gouverneurs des Banques Centrales :

M.Lane (BCE) : »la BCE disposera de données clé d’ici juin pour décider d’éventuelles baisses de taux »

M.Nagel (BCE) : « il est trop tôt pour évoquer une baisse de taux, l’inflation est encore trop élevée ».

M.Villeroy (BCE et BdF) : » la prochaine décision de la BCE sera certainement une baisse de taux…sauf surprise ».

M.Knot (BCE) : « une hausse des taux n’est plus probable mais les marchés anticipent de façon trop marquée un assouplissement monétaire »

Mme Lagarde (BCE) : »la BCE est sur la bonne voie mais le travail n’est pas terminé. Les investisseurs évaluent mal les futures mesures de la BCE et cela pourrait être contre-productif pour la lutte contre l’inflation ».

Membres du Conseil des Gouverneurs de la BCE : « nous sommes confiants pour le retour de l’inflation à sa cible de 2% mais nous estimons que les nombreux risques justifient toujours des taux restrictifs…de plus, nous jugeons que l’évolution des salaires en zone Euro est trop incertaine pour croire à un recul durable de l’inflation justifiant ainsi des taux inchangés ».

M.Waller (FED) « il ne faut pas se précipiter pour baisser les taux »

Pourtant, une enquête de BoA (Bank of America) voit 91% (un record) des investisseurs US s’attendant à des rendements obligataires plus faibles à court-terme (dans 12 mois).

Enfin, un Forum mondial d’économistes voit une année incertaine pour l’économie mondiale, confrontée à de nombreuses incertitudes en 2024 (géopolitique, monétaires, impacts de l’intelligence artificielle…) et 56% voient un affaiblissement de la croissance mondiale en 2024.

Pour conclure, si il est possible de le faire à ce stade, la BCE et la FED nous préparent (pour calmer les ardeurs des marchés?) à des baisses de taux possibles, mais plutôt au second semestre, ou, éventuellement plus tôt mais à un rythme de 25 points de base et non 50.

Poursuivons avec notre habituel tour du monde avec la Chine, toujours en difficultés économiques, avec la publication du PIB T4 2023 à +5.2% en rythme annuel, laissant espérer qu’elle atteindra tout juste son objectif annuel 2023 fixé par Pékin.

Hélas, cette publication déçoit fortement les marchés, le Hang Seng Index de Hong Kong perdant 4% face à la plus faible croissance du PIB depuis trois décennies.

La bourse de Hong Kong perd déjà 10% depuis le 1er janvier avec une seule séance de hausse, pendant que le Nikkei japonais gagne désormais +38% depuis janvier 2023.

A ce sujet, de plus en plus d’économistes envisagent un déclin de la Chine au profit de l’Inde et du Vietnam, voyant même le premier cité devenir la seconde économie mondiale à moyen terme.

Aux USA, l’activité manufacturière de la région de NYK (Empire State) se dégrade nettement en janvier à -43.7 (-14.5 en décembre), mais les ventes au détail US sur le même mois sont en hausse supérieures aux attentes à +0.6%.

Autre donnée très suivie par la FED, les inscriptions hebdomadaires au chômage baissent à 187.000 (203.000 la semaine passée) : tant que le chômage ne remonte pas de façon sensible, la FED ne pourra pas baisser ses taux.

En zone Euro, la production industrielle chute à -6.8% sur un an (-5.9% attendu).

En Allemagne, le PIB 2023 est publié à -0.3% et l’inflation est à 3.8% sur un an en décembre, avec une baisse plus forte qu’attendu des prix à la production.

L’indice ZEW du sentiment économique des investisseurs est en hausse inattendue en janvier à 15.2 (12.8 en décembre).

En France, il convient de prendre note du chiffre inquiétant des défaillances d’entreprises au T4 2023 avec un niveau jamais vu depuis 30 ans (+35.8% en 2023 par rapport à 2022 avec 57’729 procédures), après la hausse historique de 2022 (+49% par rapport à 2021).

Serait-ce la confirmation du déclin industriel français que beaucoup d’économistes mentionnent depuis des mois ?…force est de constater que la balance commerciale française n’est pas au mieux depuis des mois.

En Italie, l’inflation ralentit à 5.7% en 2023 contre 8.1% en 2022 essentiellement grâce aux prix de l’énergie.

Pour le moment, la solidité de l’économie US contraste avec la fragilité de celle de la zone Euro, ce qui pourrait engendrer des divergences dans les politiques monétaires à venir.

Concernant l’or noir, petit repli sur la semaine à l’heure de rédaction de ce document (14h00), mais avec de nombreuses nouvelles :

Qatar Energy arrête le transport de GNL (gaz) en mer rouge en raison des risques (certains pétroliers pourraient en faire de même), de plus, les Houthis confirment avoir tiré des missiles contre un pétrolier en ce vendredi (annonce faite par les USA).

De plus, un incendie dans un gros dépôt pétrolier russe est annoncé après une attaque de drones ukrainienne.

Petit recul des stocks hebdomadaires de pétrole à 430mds de barils (-2.5mds de barils), certains spécialistes du secteur estimant que le prix du pétrole actuel est bas en raison des stocks disponibles et d’une croissance économique ralentie, mais que, dans quelques mois, les cours pourraient rejoindre de nouveau 100$ et créer de fait des nouvelles tensions inflationnistes mondiales .

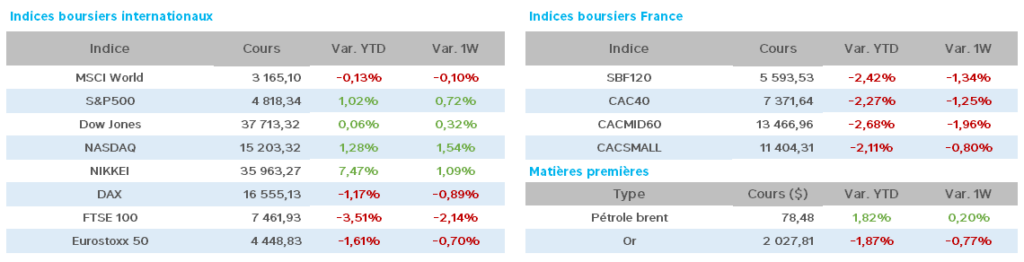

Le WTI est à 73.84$ (74.52$), le Brent à 79$ (80$).

L’once d’or recule à 2.033$ (2.048$ la semaine passée).

Les taux à 10ans toujours en hausse hebdomadaire avec, aux USA 4.134 (3.994), en France 2.80 (2.70) et en Allemagne 2.31 (2.198).

Coté valeurs, avec un CA en repli hebdomadaire (-0.87%), les variations sont nombreuses :

A la hausse, Orange/Axa +4%, Edenred/Publicis +3%, CapGemini/DassaultSyst/STM/Teleperformance +2%

A la baisse, Alstom -8%, Thales/Kering -5%, Carrefour/L’oreal/Essilor/Eurofins -4%…

A noter le retour en fin de semaine des valeurs du luxe avec la publication de Richemont (Suisse) avec une hausse de 10% du cours et le retour des semi-conducteurs (attaqués depuis le 1er janvier) avec la hausse de TSMC (Taiwan).

Enfin, de nombreux investisseurs cherchent des idées d’achats dans le domaine de l’intelligence artificielle, mais, à part Nvidia (semi-conducteurs) et Microsoft (Cloud), rien n’est encore clairement défini.

La semaine va voir une accélération des publications d’entreprises, avec leurs lots habituels de fortes variations…et toujours, la surveillance de la communication des banquiers centraux.

De quoi engendrer de la volatilité comme souvent.