LA FED ET LA BCE TEMPORISENT…PUBLICATIONS CONTRASTEES.

En cette semaine riche en publications d’entreprises, nous souhaitons tout d’abord mettre en lumière les discours des Banques Centrales, qui ont été particulièrement suivis.

Côté FED, comme prévu, M. Powell a annoncé une hausse de 25 points de base des taux d’intérêt, tout en soulignant que la FED devrait maintenir ces taux élevés pendant une période prolongée. Il a également laissé entendre que d’autres hausses pourraient être envisagées si nécessaires. De son côté, la BCE a également relevé ses taux du même montant, marquant sa 9ème hausse consécutive, et Mme Lagarde a affirmé garder toutes les options ouvertes pour l’avenir.

Ces annonces confirment la perspective de taux élevés sur une période prolongée, contredisant ainsi les scénarios de certains économistes qui prédisaient des baisses dès fin 2023.

Outre les politiques monétaires, notons les nouvelles prévisions du FMI, qui a revu à la hausse ses estimations de croissance mondiale pour 2023, passant de 2.8% à 3%.

Tournons-nous maintenant vers les différents marchés :

Aux États-Unis, le discours de la FED selon le Wall Street Journal laisse transparaître que la victoire face à l’inflation n’est pas encore proclamée. Toutefois, la confiance des consommateurs atteint son plus haut niveau en deux ans en juillet, tandis que le PIB du 2ème trimestre enregistre une croissance de +2.4%, surpassant celle du trimestre précédent. De plus, les commandes de biens durables augmentent considérablement en juin (+4.7%), ce qui écarte de plus en plus l’éventualité d’une récession aux États-Unis.

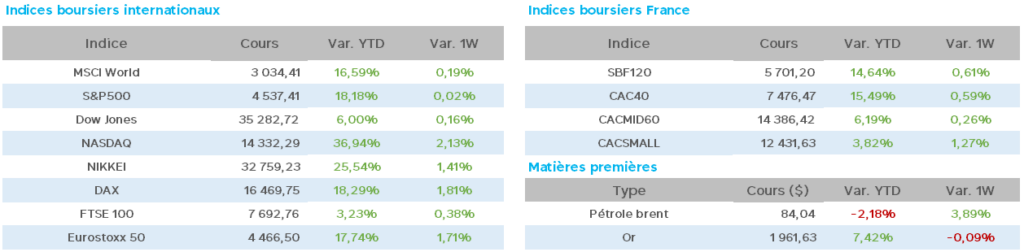

En Chine, les mesures de relance économique, notamment dans le secteur immobilier, ont suscité un engouement sur les bourses chinoises, avec des hausses significatives de l’indice Hang Seng de Hong Kong (+3.5%) et du MSCI China (+4%) en début de semaine.

En Russie, on annonce une baisse de 21% des bénéfices des entreprises de janvier à mai 2023, par rapport à l’année précédente.

En zone Euro, la BCE met en surveillance particulière le secteur des banques européennes en raison des risques accrus de créances douteuses, notamment chez Deutsche Bank et LLOYDS Bank. Le ralentissement de l’activité se confirme en juillet, avec une chute rapide de la production des usines, impactant principalement le secteur manufacturier. De plus, les crédits aux entreprises et aux ménages ralentissent en juin, freinant ainsi la croissance économique.

En Allemagne, l’indice IFO sur le climat des affaires continuent de se dégrader en juillet, confirmant une stagnation du PIB au 2ème trimestre malgré une légère hausse prévue à 0.1%.

En France, la contraction de l’activité dans le secteur manufacturier et des services s’aggrave en juillet (PMI). Toutefois, le PIB du 2ème trimestre surprend à la hausse à +0.5%, tout comme la consommation des ménages en juin (+0.9%), saluée par le ministre de l’Économie, M. Lemaire, qui attribue cette performance aux exportations et aux investissements d’entreprises. Par ailleurs, l’inflation ralentit en juillet à +4.3% sur un an, tandis que la confiance des ménages reste stable.

Sur les marchés des matières premières, le prix du pétrole atteint son plus haut niveau en trois mois, avec le WTI à 80$ et le Brent à 83.5$. Les stocks de pétrole aux États-Unis ont également connu une baisse hebdomadaire de -0.6 million de barils à 457 millions.

L’once d’or enregistre une légère baisse sur une semaine, s’établissant à 1957$.

En ce qui concerne les taux d’intérêt à 10 ans, ils augmentent aux États-Unis à 3.97% et restent stables en France à 2.98% et en Allemagne à 2.46%.

Enfin, du côté des valeurs, les réactions aux publications ont été particulièrement vives cette semaine, entraînant une forte volatilité des actions. Les hausses les plus notables ont été observées chez Stellantis (+13%), Safran, STMicro, Worldline (+6%), Michelin, Saint-Gobain, Bouygues et Hermès (+5%). En revanche, des baisses significatives ont été enregistrées chez Teleperformance (-12%), Unibail (-5%), Dassault Systèmes, Sanofi, Engie et Capgemini (-4%). La surprise de la semaine vient de LVMH, qui a enregistré une baisse inattendue de 3% sur la semaine malgré une hausse du chiffre d’affaires de +15% sur un an et des bénéfices en augmentation de +30%. Cette baisse s’explique par l’absence de prévisions claires pour la suite de l’année.

La semaine prochaine s’annonce également chargée en publications d’entreprises, et nous pouvons nous attendre à de nouvelles surprises.